题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

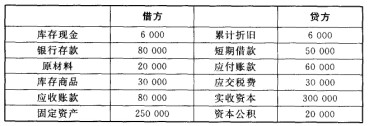

某企业3月份编制的试算平衡表如下: 期初余额 本期发生额 期末余额 账

户名称 借方 贷方 借方 贷方 借方 贷方 银行存款 () 60 000 20 000 70 000 固定资产 100 000 () () 原材料 70 000 30 000 100 000 应付账款 60 000 60 000 实收资本 () 50 000 250 000 合计 200 000 200 000 130 000 310 000下列计算正确的是()。

A.固定资产的本期借方发生额为100 000元

B.固定资产的期末借方余额为200 000元

C.固定资产的本期借方发生额为40 000元

D.固定资产的期末借方余额为140 000元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业3月份编制的试算平衡表如下: 期初余额 本期发生额 期…”相关的问题

更多“某企业3月份编制的试算平衡表如下: 期初余额 本期发生额 期…”相关的问题

假设该企业9月份仅发生下列经济业务: ①收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元经交付使用。 ②用银行存款30 000元归还前欠外单位的购料款。 ③收回某公司的应收账款50 000元,款项已存入银行。 ④购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。 ⑤用资本公积15 000元转增资本。 要求: (1)根据上述业务,编制会计分录。 (2)编制该企业9月末的试算平衡表。

假设该企业9月份仅发生下列经济业务: ①收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元经交付使用。 ②用银行存款30 000元归还前欠外单位的购料款。 ③收回某公司的应收账款50 000元,款项已存入银行。 ④购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。 ⑤用资本公积15 000元转增资本。 要求: (1)根据上述业务,编制会计分录。 (2)编制该企业9月末的试算平衡表。