题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

生产某规格FDY产品,第一热辊速度为1500m£¯min,牵伸被率为3.50,如果卷绕超喂率控制在1.8%~3.2%,求卷绕速度选定范围。

生产某规格FDY产品,第一热辊速度为1500m£¯min,牵伸被率为3.50,如果卷绕超喂率控制在1.8%~3.2%,求卷绕速度选定范围。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“ 生产某规格FDY产品,第一热辊速度为1500m£¯min,…”相关的问题

更多“ 生产某规格FDY产品,第一热辊速度为1500m£¯min,…”相关的问题

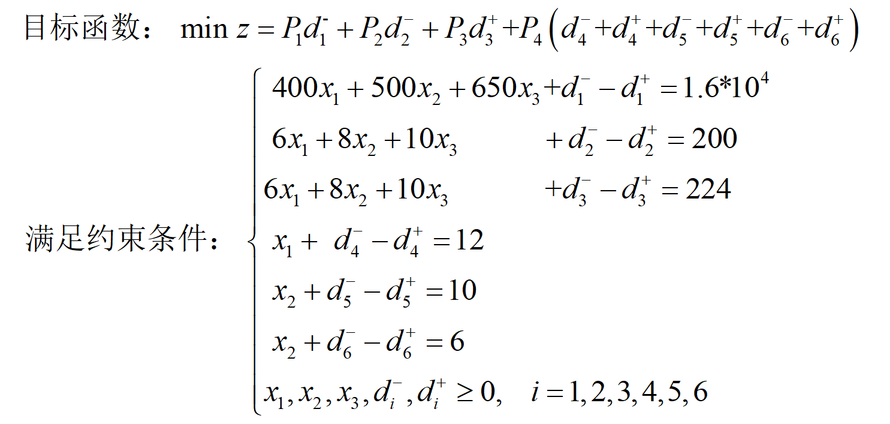

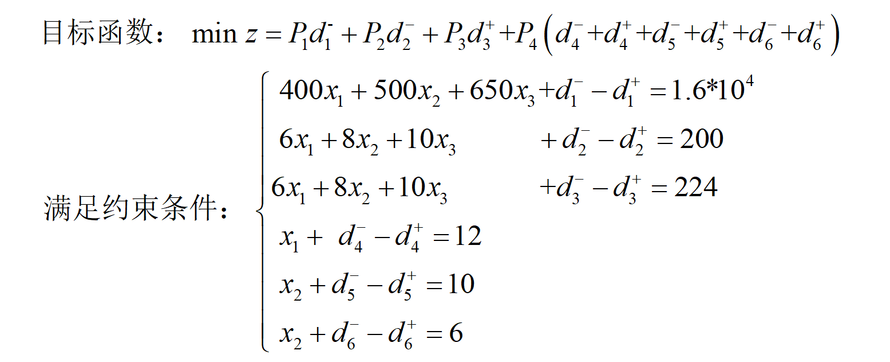

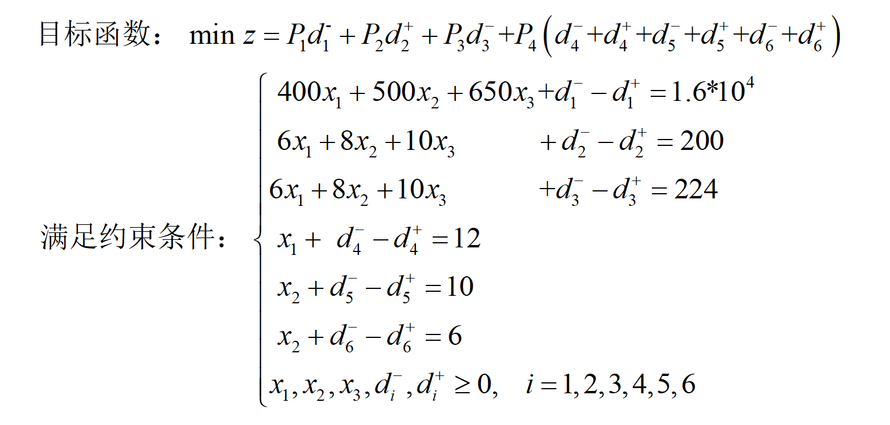

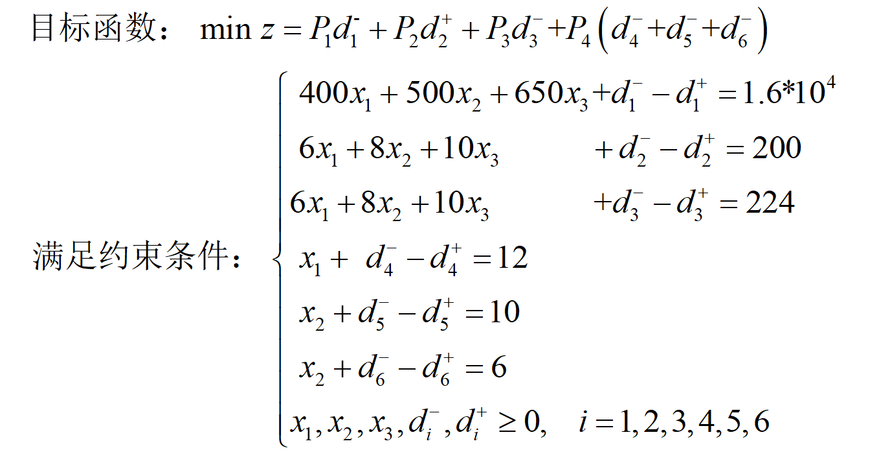

某彩色电视机组装工厂,生产A、B、C三种规格电视机。装配工作在同一生产线上完成,三种产品装配时的公式消耗分别为6、8和10h。生产线每月正常工作时间为200小时;三种规格电视机销售会,每台可获利分别为400元、500元和650元。每月销量预计为12台、10台和6台。该厂经营目标为: P1:利润至少为每月1.6*10^4元; P2:充分利用生产能力; P3:加班时间不超过24h; P4:产量以预计销量为标准。 为确定生产计划,试建立该问题的目标规划模型:

A、

B、

C、

D、

某有出口经营权的生产企业12月销售产品取得销售额100000元,出口产品一批取得收入500000元(出口离岸价,人民币),当月取得进项税额50000元,上期留抵税额10000元,产品征税率为17%,退税率为15%,企业实行免抵退税办法,计算企业当月的应纳税额、免抵额及应退税额。

A.入库产品单价为220元/件

B.本期生产成本贷方发生额为21 200元

C.本期主营业务成本发生额为21 200元

D.确认生产工人工资账务处理为:借:生产成本——A产品 4 000贷:应付职工薪酬 4000

A.领用原材料的账务处理为:借:生产成本15 000贷:原材料15 000

B.确认职工薪酬的账务处理为:借:生产成本4 000制造费用5 000贷:应付职工薪酬9 000

C.本期完工产品入库的账务处理为:借:库存商品28 200贷:生产成本28 200

D.计提固定资产折旧的账务处理为:借:生产成本 1200制造费用800贷:累计折旧 2000

A公司生产某产品,原产量为每年10万件,每件价格100元,成本80元,现拟采用某专利技术,该技术可以提高产品质量,从而使价格上升到105元/件;并且可以扩大销量,使年产销量达15万件;同时可以提高原材料利用率,使成本下降为75元/件。该企业所得税率为25%。预计该专利的经济寿命为5年,假定折现率为10%。(以“万元”为单位,计算结果保留两位小数) 要求: (1)计算持有专利技术前的税后收益; (2)计算持有专利技术后的税后收益; (3)请计算该专利技术的价值。

A.借:管理费用23 400贷:应付职工薪酬23 400

B.借:管理费用20 000贷:应付职工薪酬20 000

C.借:生产成本23 400贷:应付职工薪酬23 400

D.借:生产成本20 000贷:应付职工薪酬20 000

A.借:管理费用23 400贷:应付职工薪酬23 400

B.借:管理费用20 000贷:应付职工薪酬20 000

C.借:生产成本23 400贷:应付职工薪酬23 400

D.借;生产成本20 000贷:应付职工薪酬20 000

某企业生产乙产品经过三道工序加工完成。原材料于每道工序开始时一次投入,各工序的材料定额为:第一道工序12千克,第二道工序18千克,第三道工序10千克。各工序的工时定额为:第一道工序15小时,第二道工序25小时,第三道工序10小时(各工序在产品在本工序的加工程度,按完成本工序所需加工量的50%计算)。本月月初在产品数量为零,本月完工产品500件;月末在产品200件,其中第一道工序100件,第二道工序40件,第三道工序60件。本月发生的生产费用为:直接材料费用54064元,直接人工费用36051元,制造费用45507元。 要求: (1)计算各工序在产品的投料率及其约当产量; (2)计算各工序在产品的完工率及其约当产量; (3)采用约当产量比例法计算乙产品的完工产品总成本和月末在产品总成本。