题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司第二季度的月赊销额分别为100万元、120万元和115万元,信用条件为n/60,二季度公司应收账款平均余额为270万元。则该公司在第二季度应收账款平均逾期()天。(一个月按30天计算)。

A.72.58

B.60

C.0

D.12.58

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.72.58

B.60

C.0

D.12.58

如果结果不匹配,请 联系老师 获取答案

更多“某公司第二季度的月赊销额分别为100万元、120万元和115…”相关的问题

更多“某公司第二季度的月赊销额分别为100万元、120万元和115…”相关的问题

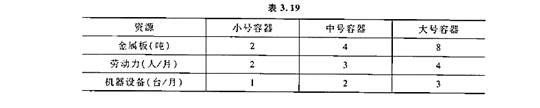

,制造一个容器所需的各种资源的数量如表3.19所示,不考虑固定费用,每种容器售出一只所得的利润分别为4万元,5万元,6万元,可使用的金属板有500吨,劳动力有300人/月,机器有100台/月,此外不管每种容器制造的数量是多少,都要支付一笔固定的费用:小号是100万元,中号为150万元,大号为200万元,现在要制订一个生产计划,使获得的利润为最大。

A.17.5万元

B.242.5万元

C.37.5万元

D.172.5万元

年拟定了新的信用条件方案,将信用条件改为(2/10,1/20,N/50),估计约有20%的客户(按全部赊销额计算)会利用2%的现金折扣,30%的客户会利用1%的现金折扣,坏账损失率为3%(按全部赊销额计算),收账费用90万元。新方案可使明年销售收入增长10%。公司不考虑信用成本下的销售毛利率为40%。

要求:(1)计算新方案应收账款的平均收现期

(2)计算新方案应收账款的机会成本

(3)计算新方案的坏账成本

4)计算新方案的现金折扣

(5)计算新方案考虑信用成本后的净利润

某公司2007年和2008年的销售收入分别为2000万元和 2400万元,应收账款额分别为50万元和80万元,则这一时期单纯由销售收入增加导致的应收账款增加额约为()万元。

A.50

B.30

C.20

D.10

A.50

B.30

C.20

D.10

要求:(1)计算A、B投资中心和总公司上年的总资产息税前利润率、上年剩余收益。

(2)计算追加投资后,A、B投资中心和总公司的总资产息税前利润率。分别站在投资中心和总公司的角度对追加投资方案的可行性进行评价。

(3)计算追加投资后,A、B投资中心和总公司的剩余收益。分别站在投资中心和总公司的角度对追加投资方案的可行性进行评价。

(4)根据上述分析,说明投资利润率和剩余收益指标的特点。

A.180万元

B.360万元

C.320万元

D.80万元

A.142

B.280

C.233

D.96.5

某公司的预期年收益额为32万元,该企业的各单项资产的重估价值为120万元,企业所在行业的平均收益率为20%,以此作为本金化率计算出的商誉的价值为()。

A.80

B.160

C.100

D.40

A. 资产与所有考者权益总额分别为170万元与110万元

B.资产与负债总额分别为170万元与70万元

C. 资产与负债总额分别为160万元与70万元

D.负债与所有者权益总额分别为60万元与100万元

A.110.00

B.110.47

C.119.31

D.172.43