题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

足趾残甲修复不用上(),其他操作步骤与修复手指残甲的方法相同。

A.指托板

B.消毒干燥粘合剂

C.指甲油

D.指皮软化剂

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.指托板

B.消毒干燥粘合剂

C.指甲油

D.指皮软化剂

如果结果不匹配,请 联系老师 获取答案

更多“足趾残甲修复不用上(),其他操作步骤与修复手指残甲的方法相同…”相关的问题

更多“足趾残甲修复不用上(),其他操作步骤与修复手指残甲的方法相同…”相关的问题

A.7700

B.8700

C.9200

D.10700

A.6300

B.12600

C.10800

D.5800

A.6 800

B.7 200

C.8 000

D.6 000

5

14

19.5

20

A.390

B.108

C.81

D.72

A.24

B.4

C.3.6

D.6

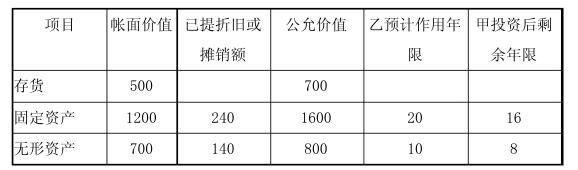

同时,甲公司与乙公司采用相同的会计政策和会计期间,固定资产和无形资产均采用直线法,不计残值,不考虑所得税的影响。要求:写出投资时及下列各项条件下的会计分录。

A.2×20年计提的折旧额为90万元

B.会计估计变更影响2×20年净利润-33.75万元

C.2×20年按照税法规定计算折旧额为60万元

D.2×20年确认递延所得税资产11.25万元

A.602

B.600

C.840

D.604

A.5 344万元

B. 5 367万元

C. 5 511万元

D. 5 534万元

A.2000

B.2520

C.2550

D.2610