题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

乌鲁木齐某工厂为购置生产线取得长期借款,到期一次还本付息,则企业在所购置的固定资产达到预定使用状态之后发生的借款利息,应()。

A.借记“长期借款”

B.贷记“财务费用”

C.借记“财务费用”

D.贷记“长期借款”

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.借记“长期借款”

B.贷记“财务费用”

C.借记“财务费用”

D.贷记“长期借款”

如果结果不匹配,请 联系老师 获取答案

更多“乌鲁木齐某工厂为购置生产线取得长期借款,到期一次还本付息,则…”相关的问题

更多“乌鲁木齐某工厂为购置生产线取得长期借款,到期一次还本付息,则…”相关的问题

A.借记“长期借款”

B.贷记“财务费用,,

C.借记“财务费用”

D.贷记“长期借款”

回答 42~46 题

某工厂2010年12月31日部分总分类账户及明细账户的期末余额如下补充资料:长期借款中将于一年内到期归还的长期借款为60 000元;应收账款明细科目中借方余额为5 500元,贷方余额为1 500元;预收账款明细科目中借方余额1 500元,贷方余额10 000元。请根据以上资料计算公司2010年12月31日资产负债表日下列项目

第 42 题 货币资金

(1)甲公司有关外币账户2006年2月28日的余额如下:

项目

外币账户余额(万美元)

汇率

人民币账户余额(万元人民币)

银行存款

800

8.05

6440

应收账款

400

8.05

3220

应付账款

200

8.05

1610

长期借款

1200

8.05

9660

(2)甲公司2006年3月份发生的有关外币交易或事项如下:

①3月3日,将20万美元兑换为人民币,兑换取得的人民币已存入银行。当日市场汇率为1美元=8.1元人民币,当日银行买入价为1美元=8.02元人民币。

②3月10日,从国外购入一批原材料,货款总额为400万美元。该原材料已验收入库,货款尚未支付。当日市场汇率为1美元=8.04元人民币。另外,以银行存款支付该原材料的进口关税584万元人民币,增值税646万元人民币。

③3月14日,出口销售一批商品,销售价款为600万美元,货款尚未收到。当日市场汇率为1美元=8.02元人民币。假设不考虑相关税费。

④3月20日,收到应收账款300万美元,款项已存入银行。当日市场汇率为1美元=8元人民币。该应收账款系2月份出口销售发生的。

⑤3月31日,计提长期借款第一季度发生的利息。该长期借款系2006年1月1日从中国银行借入,用于购买建造某生产线的专用设备,借入款项已于当日支付给该专用设备的外国供应商。该生产线的土建工程已于2005年10月开工。该外币借款金额为1200万元,期限2年,年利率为4%,按季计提借款利息,到期一次还本付息。该专用设备于2月20日验收合格并投入安装。至2006年3月31日,该生产线尚处于建造过程中。

⑥3月31日,市场汇率为1美元=7.98元人民币。

要求:

(1)编制甲公司3月份外币交易或事项相关的会计分录。

(2)填列甲公司2006年3月31日外币账户发生的汇兑损益(请将汇兑损益金额填入答题卷第4页给定的表格中;汇兑收益以"+"表示,汇兑损失以"-"表示),并编制汇兑损益相关的会计分录。

(1)甲公司有关外币账户2006年2月28日的余额如下:

项目 外币账户余额(万美元) 汇率 人民币账户余额(万元人民币)

银行存款 800 8.05 6440

应收账款 400 8.05 3220

应付账款 200 8.05 1610

长期借款 1200 8.05 9660

(2)甲公司2006年3月份发生的有关外币交易或事项如下:

①3月3日,将20万美元兑换为人民币,兑换取得的人民币已存入银行。当日市场汇率为1美元=8.1元人民币,当日银行买入价为1美元=8.02元人民币。

②3月10日,从国外购入一批原材料,货款总额为400万美元。该原材料已验收入库,货款尚未支付。当日市场汇率为1美元=8.04元人民币。另外,以银行存款支付该原材料的进口关税584万元人民币,增值税646万元人民币。

③3月14日,出口销售一批商品,销售价款为600万美元,货款尚未收到。当日市场汇率为1美元=8.02元人民币。假设不考虑相关税费。

④3月20日,收到应收账款300万美元,款项已存入银行。当日市场汇率为1美元=8元人民币。该应收账款系2月份出口销售发生的。

⑤3月31日,计提长期借款第一季度发生的利息。该长期借款系2006年1月1日从中国银行借入,用于购买建造某生产线的专用设备,借入款项已于当日支付给该专用设备的外国供应商。该生产线的土建工程已于2005年10月开工。该外币借款金额为1200万元,期限2年,年利率为4%,按季计提借款利息,到期一次还本付息。该专用设备于2月20日验收合格并投入安装。至2006年3月31日,该生产线尚处于建造过程中。

⑥3月31日,市场汇率为1美元=7.98元人民币。

要求:

(1)编制甲公司3月份外币交易或事项相关的会计分录。

(2)填列甲公司2006年3月31日外币账户发生的汇兑损益(请将汇兑损益金额填入答题卷第4页给定的表格中;汇兑收益以“+”表示,汇兑损失以“-”表示),并编制汇兑损益相关的会计分录。

为8年,运行费每年为1500元,B方案的总投资为25000元,寿命也为8年,残值率均为5%,运行费每年1000元,若按现值折算,选用哪种设备较为有利?若按年度费用计算,则选用哪种设备有利?(折现率取12%)

A.I,II,III和IV

B.只有II和IV

C.只有I和IV

D.只有I和I

(1)甲公司有关外币账户2009年3月31日的余

额如下:

项目 外币账户余额(万美元) 汇率 人民币账户余额(万元人民币) 银行存款 800 8.O 6400 应收账款 400 8.O 3200 应付账款 200 8.O 1600 长期借款 1000 8.O 8000

(2)甲公司2009年4月份发生的有关外币交易或事项如下:①4月3日,将100万美元兑换为人民币,兑换取得的人民币已存人银行。当日市场汇率为1美元=8.0元人民币,当日银行买入价为1美元=7.9元人民币。

⑦4月10日,从国外购人一批原材料,货款总额为400万美元。该原材料已验收入库,货款尚未支付。当日市场汇率为1美元=7.9元人民币。另外,以银行存款支付该原材料的进口关税500万元人民币,增值税537.2万元人民币。

③4月14日,出口销售一批商品,销售价款为600万美元,货款尚未收到。当日市场汇率为1美元=7.9元人民币。假设不考虑相关税费。

④4月20日,收到应收账款300万美元,款项已存人银行。当日市场汇率为1美元=7.8元人民币。该应收账款系2月份出口销售发生的。

⑤4月25日,以每股10美元的价格(不考虑相关税费)购入美国杰拉尔德公司发行的股票10000股作为交易性金融资产,当日市场汇率为1美元=7.8元人民币。

⑥4月30日,计提长期借款第一季度发生的利息。该长期借款系2009年1月1日从中国银行借入,用于购买建造某生产线的专用设备,借入款项已于当日支付给该专用设备的外国供应商。该生产线的土建工程已于2006年10月开工。该外币借款金额为1000万元,期限2年,年利率为4%,按季计提借款利息,到期一次还本付息。该专用设备于3月20日验收合格并投入安装。至2009年4月30日,该生产线尚处于建造过程中。

⑦4月30日,美国杰拉尔德公司发行的股票的市价为11美元。

⑧4月30日,市场汇率为1美元=7.7元人民币。

要求:

(1)编制甲公司4月份与外币交易或事项相关的会计分录。

(2)填列甲公司2009年4月30日外币账户发生的汇兑差额(请将汇兑差额金额填入给定的表格中;汇兑收益以"+"表示,汇兑损失以“—”表示),并编制汇兑差额相关的会计分录。

外币账户 4月30日汇兑差额(单位:万元人民币) 银行存款(美元户) 应收账款(美元户) 应付账款(美元户) 长期借款(美元户) (3)计算交易性金融资产4月30日应确认的公允价值变动损益并编制相关会计分录。

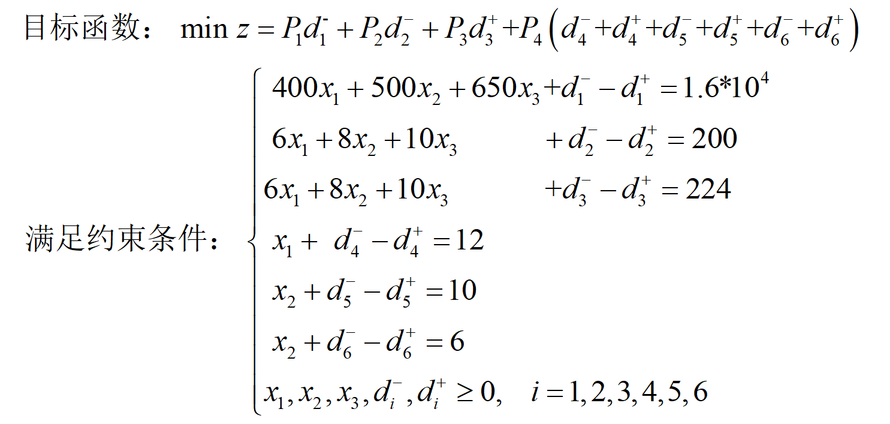

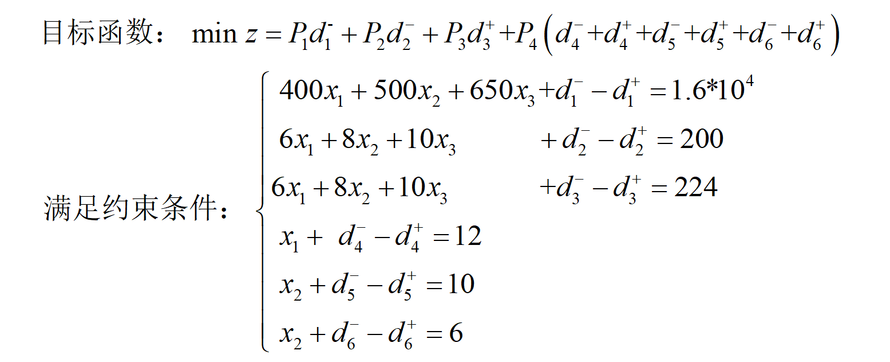

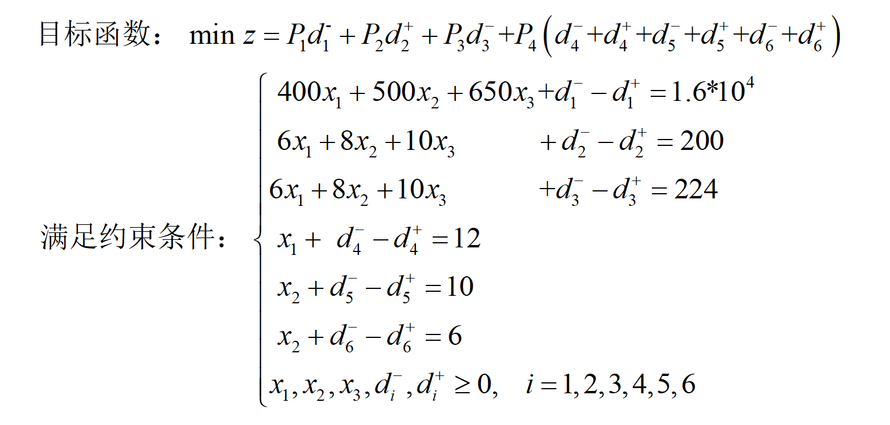

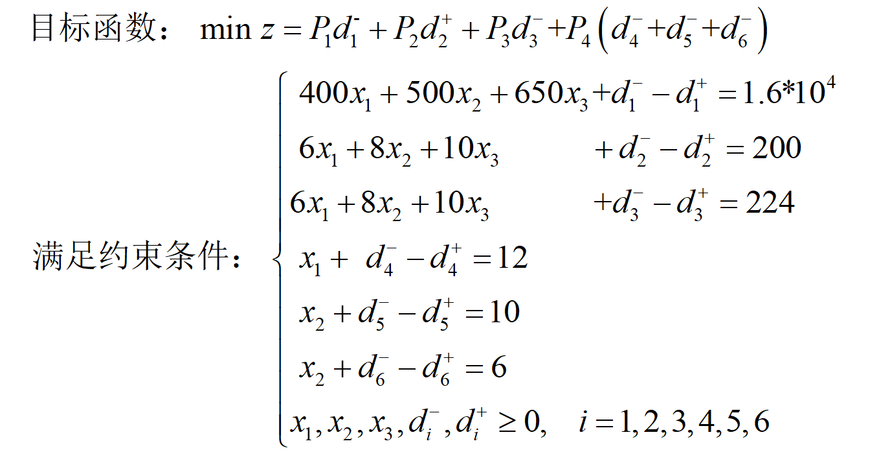

某彩色电视机组装工厂,生产A、B、C三种规格电视机。装配工作在同一生产线上完成,三种产品装配时的公式消耗分别为6、8和10h。生产线每月正常工作时间为200小时;三种规格电视机销售会,每台可获利分别为400元、500元和650元。每月销量预计为12台、10台和6台。该厂经营目标为: P1:利润至少为每月1.6*10^4元; P2:充分利用生产能力; P3:加班时间不超过24h; P4:产量以预计销量为标准。 为确定生产计划,试建立该问题的目标规划模型:

A、

B、

C、

D、

利和股份公司所属的某企业本月发生下列固定资产购置业务:

(1)企业购入生产用不需要安装的设备一台,买价75000元,运杂费1250元,保险费250元,全部款项已用银行存款支付。

(2)企业购入生产用需要安装的乙设备一台,买价125000元,运杂费2000元。款项已用银行存款支付,设备交付安装。

(3)企业进行上项需要安装的设备的安装,耗用材料1250元,用银行存款支付安装公司安装费1750元。

(4)上述设备安装完毕,经验收合格交付使用。结转工程成本。

(5)企业从建设银行借入的长期借款自行组织力量进行产品仓库的建造。耗用材料计175000元,分配工资为40000元,分配制造费用为35000元。

(6)企业接建设银行通知,借入长期借款的利息为60000元,用银行存款支付。

(7)产品仓库建造完毕,经验收合格交付使用,结转建造成本。要求:根据上面所给的经济业务编制会计分录(假定购买设备、工程耗用的原材料均不考虑增值税)。