题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据2003年统计资料可以得到2003年12月末我国根底货币余额为5.23万亿元,广义货币供给量M2余额为22.1万元,计算广义货币乘数为多少?

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“根据2003年统计资料可以得到2003年12月末我国根底货币…”相关的问题

更多“根据2003年统计资料可以得到2003年12月末我国根底货币…”相关的问题

根据国家统计局数据,SARS(2003年)造成我国经济损失达933亿元人民币,高于世界银行的评估。()

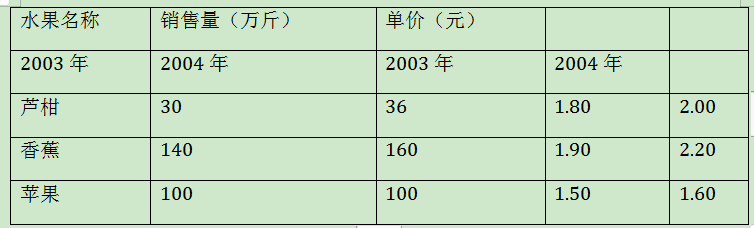

某水果店三种水果的销售资料如下:

根据上表数据计算(以2003年为基期)

(1)基期加权价格指数。

(2)本期加权销售量指数。

(3)销售额指数。

案例一

(一)资料

某公司于2003年年初购置设备一台,年初一次性投资160万元,预计该设备可以使用5年,采用直线法计提折旧,预计第5年年末净残值为10万元。其他有关情况如下:

1.该项设备投资计划可使公司每年增加净利润20万元;

2.该公司2002年税后可供分配利润数额为200万元;

3.该公司确定的目标资本结构是全部负债与股东权益比值为3∶5;

4.该公司一直采用剩余股利政策;

5.该公司平均资金成本为12%,2003年无其他投资机会,没有优先股发行。不考虑设备的安装调试期、公司所得税,也不考虑税法对设备折旧的影响,假定折旧从2003年1月开始计提。(复利现值系数PVIF12%,5=0.567,年金现值系数PVIFA12%,5=3.605。)

(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。

51.关于该项设备投资5年内的现金流量,下列说法中正确的有:

A.第1年现金净流量为20万元

B.第2年现金净流量为20万元

C.第4年现金净流量为50万元

D.第5年现金净流量为60万元

根据2003年修订后的《中国人民银行法》,中国人民银行主要负责:

A 实施货币政策、维护金融稳定、提供金融服务 B 实施货币政策、维护金融稳定、监管金融机构 C 实施货币政策、提供金融服务、监管金融机构 D 维护金融稳定、提供金融服务、监管金融机构

某公司2003年末有关数据如下表。

要求:

①根据以上资料,计算该公司2003年的流动比率,速动比率、存货周转率、应收账款周转天数、资产负债率、已获利息倍数、销售净利率、净资产收益率。

②假设该公司同行业的各项比率的平均水平如下表所示,试根据①计算结果,对本公司财务状况做出简要评价。

A.超重

B.肥胖

C.体重过低

D.正常

E.过度肥胖

根据资料回答下列题目:

某国有企业2001年购买一栋房屋,原值为300万元,2003年1月将其融资租赁给另一企业,租赁期5年,年租金80万元(该省规定允许按原值一次扣除20%)。

2002年该国有企业应交纳的房产税为()万元。

A.3.6

B.2.88

C.6

D.0

A.3名妇女受孕

B.4名妇女受孕

C.5名妇女受孕

D.6名妇女受孕

E.7名妇女受孕