题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

腾飞公司投资一笔本金30万元的固定收益债券,投资期5年,年利率10%,每年计息一次,复利计息。计算该笔债券到期后的本息合计数。()

A.79139.24元

B.49139.24元

C.483153元

D.186276.4元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.79139.24元

B.49139.24元

C.483153元

D.186276.4元

如果结果不匹配,请 联系老师 获取答案

更多“腾飞公司投资一笔本金30万元的固定收益债券,投资期5年,年利…”相关的问题

更多“腾飞公司投资一笔本金30万元的固定收益债券,投资期5年,年利…”相关的问题

A.利率5% B.投资收益率8% C.本利和105万元 D.本利和与本金的差值5万元

乙公司于2020年实现净利润600万元,其中在甲公司取得投资时的账面存货有80%对外出售。乙公司2020年度因持有以公允价值计量的投资性房地产计入其他综合收益的金额为100万元。

甲公司与乙公司的会计年度及采用的会计政策相同。甲、乙公司间未发生任何内部交易。

要求:做出甲公司与该股权投资相关的会计分录。

A.6.67%;2.175%

B.6.67%;2.75%

C.7.76%;2.75%

D.7.76%;3.20%

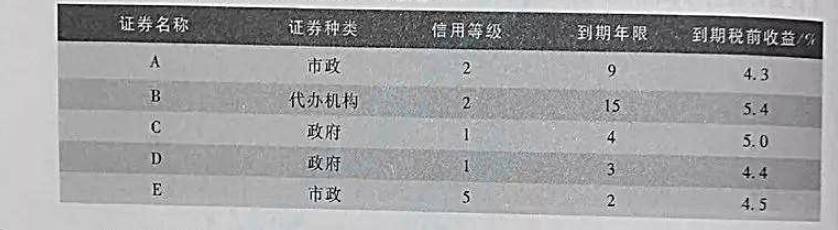

(1)政府及代办机构的证券总共至少要购进400万元;

(2)所购证券的平均信用等级不超过1.4(信用等级数字越小,信用程度越高);

(3)所购证券的平均到期年限不超过5年。

问:(1)若该经理有1000万元资金,应如何投资?

(2)如果能够以2.75%的利率借到不超过100万元资金,该经理应如何操作?

(3)在1000万元资金情况下,若证券A的税前收益增加为4.5%,投资应否改变?若证券C的税前收益减少为4.8%,投资应否改变?

要求:

(1)在保持目标资本结构的前提下,计算2005年投资方案所需的自有资金额和需要从外部借入的资金额。

(2)在保持目标资本结构的前提下,如果公司执行剩余股利政策。计算2004年度应分配的现金股利。

(3)在不考虑目标资本结构的前提下,如果公司执行固定股利政策,计算2004年度应分配的现金股利、可用于2005年投资的留存收益和需要额外筹集的资金额。

(4)不考虑目标资本结构的前提下,如果公司执行固定股利支付政策,计算该公司的股利支付率和2004年度应分配的现金股利。

(5)假定公司2005年面临着从外部筹资的困难,只能从内部筹资,不考虑目标资本结构,计算在此情况下2004年度应分配的现金股利。

假定退休后的投资回报率为3%,则高先生65岁时退休基金必须达到的规模为()。

A.183.89万元

B.178.53万元

C.163.89万元

D.138.53万元

A.4 475.04

B.3 457.05

C.4 567.38

D.3 675.56

66

125.34

120

150

根据案例五,回答下列题目:

杨先生退休后的余年为()年。

A.19

B.20

C.21

D.22