题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

当期收益率的计算没有考虑了债券因市场价格变动对获得收益的影响,不能反映投资人在以票面金额购买债券时获得的最终所得收益。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“当期收益率的计算没有考虑了债券因市场价格变动对获得收益的影响…”相关的问题

更多“当期收益率的计算没有考虑了债券因市场价格变动对获得收益的影响…”相关的问题

关于债券的内部到期收益率的计算,以下说法不正确的是()。

A.附息债券到期收益率同时考虑了资本损益和再投资收益

B.贴现债券发行时只公布面额和贴现率,并不公布发行价格

C.贴现债券的到期收益率通常低于贴现率

D.相对于附息债券,无息债券的到期收益率的计算更简单

A.投资组合收益率是指几个不同投资项目依据不同的权重而计算的加权平均

B.预期收益率并不是一个确定的收益率,因此预期收益率高并不意味着必然获得高收益

C.持有期收益率是使投资者在持有金融工具期间获得的各个现金流的净现值等于。的贴现率

D.持有期收益率是衡量持有某一投资工具一段时间所带来的总收益,总收益是指利息收入,不包括资本利得或损失

E.在计算定期支付利息债券的持有期收益率时,当债券买卖不是在利息支付日之间时,其购买价格和出售价格不含有收到的利息收入

A.收益率是指投资金融工具所带来的收益与本金的比率

B.内部收益率是使该投资的净现值为零的折现率

C.投资组合收益率是指几个不同投资项目依据不同的权重而计算的加权平均

D.持有期收益率是衡量持有某一投资工具一段时间所带来的总收益,总收益是指利息 收入,不包括资本利得或损失

E.在计算定期支付利息债券的持有期收益率时,当债券买卖不是在利息支付日之间时,其购买价格和出售价格不含有收到的利息收入

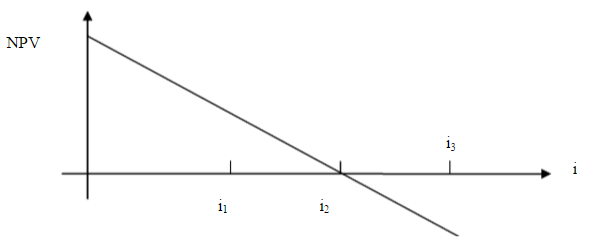

A.该项目为常规现金流量

B.基准收益率定得越高,该方案被接受的可能性越大

C.当基准收益率≤i2时,该方案可行

D.NPV(i1)>0,此时项目可得到超额收益

E.NPV的计算没有考虑资金的时间价值

在计算不超过一年期债券的持有期年均收益率时,应考虑的因素包括()。<?xml:namespace prefix="o" ns="urn:schemas-microsoft-com:office:office">

A.利息收入

B.持有时间

C.买入价

D.卖出价

某债券目前市场价格为105元,当利率上升25个基点(1基点=0.01%)时,价格下降2元,当利率下降25个基点时,价格上升1.8元,则该债券的久期约为()。

A.4.12年

B.8.24年

C.3.62年

D.7.24年

A.零息债券的久期等于他的到期时间

B.到期时间和到期收益率不变,当息票利率降低,债券的久期将变长

C.当息票利率不变时,债券的久期和利率敏感性通常随到期时间的增加而增加

D.假使其他因素不变当债券的到期收益率较低时债券的久期和利率敏感性较高

E.无期限债券的久期为(1+Y)/Y