题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某投资项目,建设期2年,经营期8年。投资情况如下:固定资产投资1500000元,在建设期初投入1000000元,在建设期的

第二年年初投入500000元。300000元的开办费在项目初期投入,200000元的无形资产在建设期末投入,流动资金500000元在经营期初投入。发生在建设期的资本化利息为300000元。固定资产按直线法计提折旧,期末有200000元的残值回收。开办费、无形资产自项目经营后按5年摊销。在项目经营的前4年每年归还借款利息200000元。项目经营后,可生产A产品,每年的产销量为10000件,每件售价为280元,每件单位变动成本为140元,每年发生固定性经营成本180000元。企业所得税税率为25%。企业资金成本为14%。

计算:

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某投资项目,建设期2年,经营期8年。投资情况如下:固定资产投…”相关的问题

更多“某投资项目,建设期2年,经营期8年。投资情况如下:固定资产投…”相关的问题

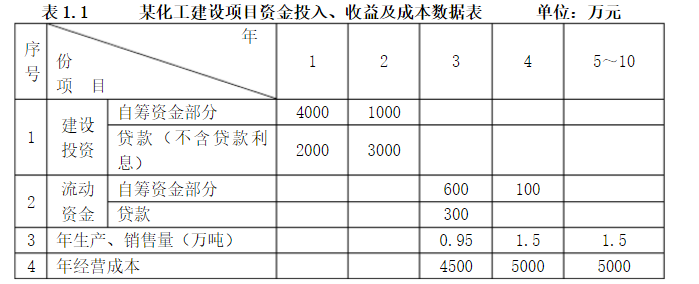

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。 表1.3 总成本费用估算表 单位:万元

表1.3 总成本费用估算表 单位:万元 表1.4 利 润 与 利 润 分 配 表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元