题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

DG公司发放每股1美元的红利。预计今后3年公司红利每年增长25%,然后增长率下降到5%。投资者认为合适

的市场资本化率为20%。 a.投资者估计该股票的内在价值为多少? b.如果该股票的市场价格等于它的内在价值。它的预期红利为多少? c.投资者预计1年后它的价格为多少?它所隐含的资本利得是否与投资者估计的红利的市场资本化率相符?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“DG公司发放每股1美元的红利。预计今后3年公司红利每年增长2…”相关的问题

更多“DG公司发放每股1美元的红利。预计今后3年公司红利每年增长2…”相关的问题

A.28.15%

B.29.63%

C.24.15%

D.22.1%

根据案例,回答下列题目:

投资者对泛亚公司股票的预期收益率为()。

A.12.80%

B.16.20%

C.22.30%

D.27.30%

B公司需要筹集资金1200万元,其中:

(1)发行长期债券1000万元,票面年利率为12%,发行费用为3%。

(2)发行优先股100万元,筹资费率4%,每年支付股利12%。

(3)发行普通股100万股,按面值发行,筹资费率5%,第1年末每股发放股利0.12元,预计以后每年增长4%。

设公司所得税税率为33%。

要求:

(1)计算各种个别资本成本。

(2)计算该筹资方案的综合资本成本。

A.交易1下降;交易2不变;交易3不变

B.交易1不变;交易2上升;交易3下降

C.交易1不变;交易2不变;交易3不变

D.交易1下降;交易2上升;交易3下降

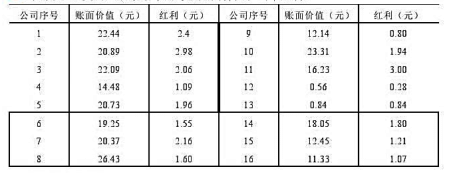

表中是16支公益股票某年的每股账面价值和当年红利:

根据上表资料:

(1)建立每股账面价值和当年红利的回归方程

(2)解释回归系数的经济意义

(3)若序号为6的公司的股票每股账面价值增加1元,估计当年红利可能为多少?

(2011年考试真题)甲公司为上市公司,2009年至2010年对乙公司股票投资有关的材料如下: (1)2009年5月20日,甲公司以银行存款300万元(其中包含乙公司已宣告但尚未发放的现金股利6万元)从二级市场购入乙公司10万股普通股股票,另支付相关交易费用1.8万元。甲公司将该股票投资划分为可供金融资产。 (2)2009年5月27日,甲公司收到乙公司发放的现金股利6万元。 (3)2009年6月30日,乙公司股票收盘价跌至每股26元,甲公司预计乙公司股价下跌是暂时性的。 (4)2009年7月起,乙公司股票价格持续下跌;至12月31日,乙公司股票收盘价跌至每股20元,甲公司判断该股票投资已发生减值。 (5)2010年4月26日,乙公司宣告发放现金股利每股0.1元。 (6)2010年5月10日,甲公司收到乙公司发放的现金股利1万元。 (7)2010年1月起,乙公司股票价格持续上升;至6月30日,乙公司股票收盘价升至每股25元。 (8)2010年12月24日,甲公司以每股28元的价格在二级市场售出所持乙公司的全部股票,同时支付相关交易费用1.68万元。假定甲公司在每年6月30日和12月31日确认公允价值变动并进行减值测试,不考虑所得税因素,所有款项均以银行存款收付。 要求:

根据上述资料,逐笔编制甲公司相关业务的会计分录。

甲公司为上市公司,2009年至2010年对乙公司股票投资有关的材料如下:

(1)2009年5月20日,甲公司以银行存款300万元(其中包含乙公司已宣告但尚未发放的现金股利6万元)从二级市场购入乙公司10万股普通股股票,另支付相关交易费用1.8万元。甲公司将该股票投资划分为可供金融资产。

(2)2009年5月27日,甲公司收到乙公司发放的现金股利6万元。

(3)2009年6月30日,乙公司股票收盘价跌至每股26元,甲公司预计乙公司股价下跌是暂时性的。

(4)2009年7月起,乙公司股票价格持续下跌;至12月31日,乙公司股票收盘价跌至每股20元,甲公司判断该股票投资已发生减值。

(5)2010年4月26日,乙公司宣告发放现金股利每股0.1元。

(6)2010年5月10日,甲公司收到乙公司发放的现金股利1万元。

(7)2010年1月起,乙公司股票价格持续上升;至6月30日,乙公司股票收盘价升至每股25元。

(8)2010年12月24日,甲公司以每股28元的价格在二级市场售出所持乙公司的全部股票,同时支付相关交易费用1.68万元。

假定甲公司在每年6月30日和12月31日确认公允价值变动并进行减值测试,不考虑所得税因素,所有款项均以银行存款收付。

要求:

(1)根据上述资料,逐笔编制甲公司相关业务的会计分录。

(2)分别计算甲公司该项投资对2009年度和2010年度营业利润的影响额。

(“可供金融资产”科目要求写出明细科目;答案中的金额单位用万元表示)

国内乙公司2×17年12月10日以每股3美元的价格购入乙公司B股100万股作为金融资产(为了对比说明分类为其他权益工具投资和交易性金融资产),当日汇率为1美元=6.93元人民币,款项已付。2×17年12月31日,由于市价变动,当月购入的乙公司B股的市价变为每股2.8美元,当日汇率为1美元=6.94元人民币。2×18年1月10日,甲公司将所购乙公司B股股票按当日市价每股2.6美元全部售出,当日汇率为1美元=6.95元人民币。假定不考虑相关税费的影响。(注:其他权益工具投资处置时计入留存收益。)

A、高估

B、低估

安信公司有关可供出售金融资产业务如下:

(1)2006年1月1日,安信公司从股票二级市场以每股33元的价格购入华康公司发行的股票200万股,占华康公司有表决权股份的5%,对华康公司无重大影响,划分为可供出售金融资产。另支付相关交易费用150万元。

(2)2006年5月10日,华康公司宣告发放上年现金股利1800万元。

(3)2006年5月15日,安信公司收到现金股利。

(4)2006年12月31日,该股票的市场价格为每股29.25元。安信公司预计该股票的价格下跌是暂时的。

(5)2007年,华康公司因违犯相关证券法规,受到证券监管部门查处。受此影响,华康公司股票的价格发生下跌。至2007年12月31日,该股票的市场价格下跌到每股13.5元。

(6)2008年,华康公司整改完成,加之市场宏观面好转,股票价格有所回升,至12月31日,该股票的市场价格上升到每股22.5元。

(7)2009年1月31日,安信公司将该股票全部出售,每股出售价格为18元。

假定不考虑其他因素。

要求:

(1)编制2006年1月1日安信公司购入股票的会计分录。

(2)编制2006年5月10日华康公司宣告发放上年现金股利时,安信公司的会计分录。

(3)编制2006年5月15日安信公司收到上年现金股利的会计分录。

(4)编制2006年12月31日安信公司可供出售金融资产公允价值变动的会计分录。

(5)编制2007年12月31日安信公司确认股票投资的减值损失的会计分录。

(6)编制2008年12月31日安信公司确认股票价格上涨的会计分录。

(7)编制2009年1月31日安信公司将该股票全部出售的会计分录。

(1)公司配置新设备后,预计每年营业收入和除营业税金及附加后的差额为5100万元,预计每年的相关费用如下:外购原材料、燃料和动力费为1800万元,工资及福利费为1600万元,其他费用为200万元,财务费用为零。市场上该设备的购买价(即非含税价格,按现行增值税法规定,增值税进项税额不计入固定资产原值,可以全部抵扣)为4000万元,折旧年限为5年,预计净残值为零。新设备当年投产时需要追加流动资产资金投资2000万元。 (2)公司为筹资项目投资所需资金,拟定向增发普通股300万股,每股发行价12元,筹资3600万元,公司最近一年发放的股利为每股0.8元,固定股利增长率为5%:拟从银行贷款2400万元,年利率为6%,期限为5年。假定不考虑筹资费用率的影响。 (3)假设基准折现率为9%,部分时间价值系数如表1所示。

N