如果结果不匹配,请

如果结果不匹配,请

更多“采用在产品按定额成本计价法,实际生产费用脱离定额费用的差异,…”相关的问题

更多“采用在产品按定额成本计价法,实际生产费用脱离定额费用的差异,…”相关的问题

丙产品各项消耗定额比较准确、稳定,各月在产品数量变动不大,月末在产品按定额成本计价。 该产品8月初和本月的生产费用合计为:直接材料费用54500元,直接人工费用28500元,制造费用15200元。 直接材料是在生产开始时一次投入,单位产品直接材料费用定额80元。月末在产品90件,定额工时400小时。每小时费用定额:直接人工费用20元,制造费用9元。 采用月末在产品按定额成本计价法计算,月末在产品成本是()元,完工产品成本是()元。

A.在产品按定额成本计价法

B.约当产量比例法

C.定额比例法

D.在产品按固定成本计价法

A.在产品按定额成本计价法

B.定额比例法

C.约当产量比例法

D.在产品按固定成本计价法

A.在产品成本按完工产品成本计算法

B.在产品按定额成本计价法

C.定额比例法

D.在产品成本按年初在产品成本计算法

A.在产品已接近完工

B.原材料在生产开始后分工序一次投入

C.在产品成本中直接材料费用比重较大

D.各项消耗定额比较准确、稳定

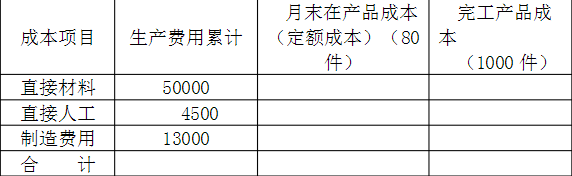

要求:在产品按定额成本计价法计算甲产品月末在产品成本(定额成本)和完工产品(1000件)成本。将计算的结果填入下面的甲产品成本计算表。

甲产品成本计算表(定额成本法)

某企业甲产品采用定额比例法分配完工产品与在产品费用,其中直接材料费用按定额直接材料费用比例分配,其他费用按定额工时比例分配。 本月甲产品有关资料如下表所示: 单位:元 成本项目 月初在产品费用 本月生产费用 定额 实际 定额 实际 直接材料 5000 5500 45000 47000 直接人工 100工时 2000 1100工时 22000 制造费用 1500 10500 合计 9000 79500 本月甲产品完工100件,单件产品定额:直接材料400元,工时10小时。 采用定额比例法分配,完工产品应分配直接材料费用是()元,月末在产品应分配制造费用是()元。

A.每月发生的生产费用之和

B.每月的生产费用在完工产品和在产品之间分配后,由完工产品负担的部分

C.每月的生产费用加月初在产品成本

D.每月生产费用加上月初在产品成本减去月末在产品成本

完工产品与在产品之间费用分配核算中,对于定额管理基础较好,各项消耗定额或费用定额比较准确稳定,且各月在产品数量变动不大的产品,适用的分配方法是()。

A.定额比例法

B.在产品按固定成本计价法

C.在产品按定额成本计价法

D.在产品按完工产品计算法

A.在产品不计算成本法

B.在产品按固定成本计价法

C.约当产量比例法

D.在产品按定额成本计价法