题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:假定大兴公司只产销一种产品(单位:件),本年度的销售总收入为150,000元,净利为12,000元。按该公司的计划,下年度销售量将减少10%,销售量降低后,该公司净利将减少75%。如果下年度的销售单价仍维持40元,单位变动成本与固定成本总额也维持不变。要求:预测该公司下年度的盈亏临界点销售量。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“资料:假定大兴公司只产销一种产品(单位:件),本年度的销售总…”相关的问题

更多“资料:假定大兴公司只产销一种产品(单位:件),本年度的销售总…”相关的问题

某公司某年度只产销一种产品,以下是有关资料:

生产量 5000件

销售量 4000件

直接材料 20000元

直接人工 15000元

变动制造费用 20000元

销售及管理费用(全部固定) 10000元

变动成本率 55%

固定制造费用 20000元

假定该公司期初无存货。

资料一:2016年度公司产品产销量为2000万件,产品销量单价为50元,单位变动成本为30元,固定成本总额为20000万元。假定单价、单位变动成本和固定成本总额在2017年保持不变。

资料二:2016年度公司全部债务资金均为长期借款。借款本金为200000万元,年利率为5%,全部利息都计入当期费用。假定债务资金和利息水平在2017年保持不变。

资料三:公司在2016年末预计2017年的产销量将比2016年增长20%。

资料四:2017年度的实际产销量与上年末的预计有出入,当年实际归属于普通股股东的净利润为8400元。2017年初,公司发行在外的普通股数为3000万股,2017年9月公司增发普通股2000万股。

资料五:2018年7月1日,公司发行可转换债券一批,债券面值为8000万元,期限为5年。2年后可以转换为本公司的普通股,转换价格为每股10元。可转换债券当年发生的业务全部计入当期损益。其对于公司当年净利润的影响数为200万元。公司当年归属于普通股股东的净利润为10600万元。公司适用的企业所得税税率为25%。

资料六:2018年末,公司普通股的每股市价为31.8元。同行业类似可比公司的市盈率均在25左右(按基本每股收益计算)。

要求:

(1)根据资料一,计算2016年边际贡献总额和息税前利润。

(2)根据资料一和资料二,以2016年为基期计算经营杠杆系数,财务杠杆系数和总杠杆系数。

(3)根据要求(2)的计算结果和资料三,计算:

①2017年息税前利润预计增长率;

②2017年每股收益预计增长率。

(4)根据资料四,计算公司2017年的基本每股收益。

(5)根据资料四和资料五,计算公司2018年的基本每股收益和稀释每股收益。

(6)根据要求(5)基本每股收益的计算结果和资料六,计算公司2018年年末市盈率,并初步判断市场对于该公司股票的评价偏低还是偏高。

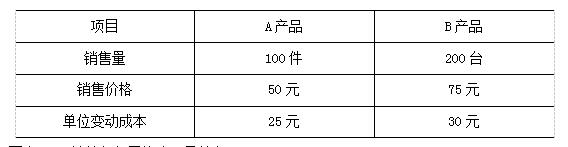

要求:(1)计算加权平均边际贡献率;

(2)计算综合盈亏平衡点销售额;

(3)计算A产品的盈亏平衡点销售量;

(4)计算该公司的营业利润。

产销平衡假设是指若企业只生产一种产品,企业每期生产的产品均在当期销售出去。()

a、正确

b、错误

资料:某制造企业只生产一种产品(机械设备),单价为10万元,单位变动成本为6万元,固定成本5000万元,销量1000台。

根据资料,回答下列问题:

如果企业想实现目标利润1000万元,其他条件不变,应将单价提高到()万元。

A.10.5

B.11

C.11.5

D.12

假定有甲、乙、丙、丁四个工厂,每个工厂只产销一种产品,它们在过去一年中有关生产、销售的数据如下表所示:要求:根据贡献毛益与成本性态的关系,通过计算将表中的“?”求出填列表中,并写出计算过程。

1.目的:练习责任成本的分配。

2.资料:Colub公司生产3种产品A、B和C,公司有3位市场经理,各负责一种产品。在经营活动的第一年,公司把实际广告费用30000美元按各产品的相对净销售额分摊给各产品。第二年,广告预算增加到60000美元,有一半是花在公司整体声誉广告上了,另一半中,有10000美元花在产品A上,15000美元花在产品B上,还有5000美元花在产品C上。为了衡量利润,所有的广告费用继续按销售额分摊。第二年的相关数据,见表1。

当产品A的市场经理拿到这些数值后,他抱怨他的部门承担的广告费用部分不公平,他只应对实际花费在产品A上的广告金额负责。

3.要求:

评价该市场经理的抱怨,并计算在Colub公司的责任会计体系中,对产品A的营销负责的部门应承担的广告费用是多少

| 表1Colub公司相关数据列表单位:美元 | ||||

| 合计 | 产品A | 产品B | 产品C | |

| 销售净额 广告费用 利润 | 460000 60000 55000 | 207000 27000 25500 | 128800 16800 12000 | 124200 16200 17500 |

已知公司只生产一种产品,单位变动成本为45元/件,固定成本总额60000元,产品单位价为120元,为使安全边际率达到60%,该公司当期应销售()产品。

A.80000件

B.1280件

C.1333件

D.2000件