题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

资产评估报告的初审单位()。

A.省分公司负责 本省公司及其下属企业的资产评估报告备案初审工作

B.中国通信服务股份有限公司负责 本公司及其下属企业的资产评估报告备案初审工作

C.号百控股股份有限公司 (以下简称“号百控股”)负责本公司及其下属企业的

D.集团公司所属其他企业包括各直属机构负责本企业资产评估报告备案初审工作资产评估报告备案初审工作

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.省分公司负责 本省公司及其下属企业的资产评估报告备案初审工作

B.中国通信服务股份有限公司负责 本公司及其下属企业的资产评估报告备案初审工作

C.号百控股股份有限公司 (以下简称“号百控股”)负责本公司及其下属企业的

D.集团公司所属其他企业包括各直属机构负责本企业资产评估报告备案初审工作资产评估报告备案初审工作

如果结果不匹配,请 联系老师 获取答案

更多“资产评估报告的初审单位()。”相关的问题

更多“资产评估报告的初审单位()。”相关的问题

A.6个月

B.8个月

C.9个月

D.1年

A.接受项目委托,确定评估目的、评估对象与评估范围、评估基准日,拟定评估计划等过程

B.指导被评估单位清查资产、准备评估资料,核实资产与验证资料等过程

C.选择评估方法、收集市场信息和估算等过程

D.评估结果汇总、评估结论分析、撰写评估报告和内部审核等过程

A.因故意犯罪或者在从事评估、财务、会计、审计活动中因过失犯罪而受刑事处罚,自刑罚执行完毕之日起逾5年的

B.被监管机构决定在一定期限内禁止进入金融、资产评估行业,期限未满

C.因严重失信行为被国家有关单位确定为失信联合惩戒对象且应当在保险领域受到相应惩戒,或者最近5年内具有其他严重失信不良记录

D.法律、行政法规和中国保监会规定的其他情形

A.国有资产占有单位与评估机构串通作弊,致使评估结果失实的。国有资产管理行政主管部门可以宣布评估结果无效

B.资产评估机构作弊或者玩忽职守,致使评估结果失实的,国有资产管理行政主管部门可以宣布资产评估结果无效

C.资产评估机构因过失出具有生大遗漏的报告,情节较重的,可以给予吊销资产评估资格证书的处罚

D.资产评估机构泄漏被评估单位商业秘密的,可以给予吊销资产评估资格证书的处罚

A.负责对单位资产管理执行情况进行监督检查,审核、编报固定资产预算(计划)

B. 负责单位资产账务管理工作,保障资产会计账务的真实、准确、完整,依法依规监督资产的使用,提高资产的使用效益

C. 负责对口财政部门审核办理单位资产处置业务

D. 负责协调资产产权界定、纠纷调处、资产统计报告、资产评估等工作

附件一投入资本明细表

被审验单位名称:ABC有限责任公司 货币单位:万美元

投资者

名 称

注册资本

投入资本

金额

出资比例

货币资金

实物资产

无形资产

合计

占注册资本总额比例

甲公司

1800

60%

151

404

450

1005

33.50%

乙公司

1200

40%

450

172

622

20.73%

合计

3000

100%

601

576

450

1627

54.23%

编制单位:东方会计师事务所 注册会计师:王豪李民

甲公司于1998年5月18日第二期出资,其中缴存ABC公司开户银行407万元人民币,出资的房屋、建筑物的会计帐面记录为6300万元人民币,评估并经确认的价值为6210万元人民币。乙公司于1998年5月25日汇入ABC公司开户银行投资款150万美元,于5月29日到达ABC公司的机器设备,原始发票价为240万美元,商品检验部门出具的商品价值鉴定证书鉴定为232万美元,所提供肥C公司的专利技术经评估为205万美元。

假定:(1)经出资双方同意,并报经国有资产管理部门和外经贸主管机关批准,双方实际出资超出注册资本部分作资本公积处理。

(2)经乙公司同意,并由ABC有限责任公司出具确认函,甲公司缴付的实物资产和元形资产在1998年12月31日前办理财产权转移手续。

(3)1998年5月18日市场汇价为1美元兑换8.23元人民币。

(4)北京东方会计师事务所注册会计师王豪、李民于1998年7月1日进驻ABC有限责任公司进行验资,7月8日完成外勤验资工作,7月10日提交验资报告。

(5)截止至1998年7月8日,ABC有限责任公司尚未对收到的资本及其相关资产进行会计处理。

要求:(1)请根据上述资料代王豪、李民填下列答题卷上的验资报告附件一“投入资本明细”(货币单位为万美元,小数点后保留两位);(2)请代王豪、李民编制验资报告(无须编制验资报告其他附件)。

A、自用:填列单位自用房屋部分面积和价值,因法律合同、评估报告等有确立的分割价值的,按照分割价值填列价值,没有分割价值的,自用价值=∑(房屋自用面积/单栋房屋面积比例)*单栋房屋价值

B、出租出借:填列单位对外出租出借房屋部分,因法律合同、评估报告等有确立的分割价值的,按照分割价值填列价值,没有分割价值的,出租出借价值=∑(单栋房屋出租出借面积/单栋房屋面积比例)*单栋房屋价值

C、对外投资:填列单位作为股本对外投资企业的房屋部分,因法律合同、评估报告等有确立的分割价值的,按照分割价值填列价值,没有分割价值的,对外投资价值=∑(单栋房屋对外投资面积/单栋房屋面积比例)*单栋房屋价值

D、其他:填列单位闲置、建设中等其他情况房屋面积和价值

评估报告书

海生精密仪器有限责任公司:

我所接受贵公司委托,根据国家有关资产评估的规定和其他法律法规规定,对贵公司以与永生公司联营为目的的全部资产进行了评估。评估中结合资公司的具体情况,实施了包括财产清查在内的我们认为必要的评估程序,现将评估结果报告如下:

1.资产评估机构(略)

2.委托方和资产占有方(略)

3.评估目的:为贵公司与永生公司联营之目的,评估贵公司净资产现行价值。

4.评估范围和对象:本次评估范围为海生公司拥有的全部资产、负债和所有者权益。评估对象为海生公司的整体资产。

5.评估原则:根据国家国有资产管理及评估的有关法规,我所遵循独立性、科学性和客观性的评估工作原则,并以贡献原则、替代原则和预期原则为基础进行评估。

6.评估依据:

(1)XX省国有资产管理局(关于同意海生公司与永生公司联营的批复);

(2)委托方提供的资产清单及其他资料;

(3)有关资产的产权证明及相关资料;

(4)委托方提供的有关会计凭证、会计报表及其他会计资料;

(5)与委托方资产取得、销售业务相关的各项合同及其他资料。

7.评估基准日:1998年9月30日

8.评估方法:根据委托方评估目的和评估对象,此次评估方法为成本法,价格标准为重置成本标准。

9.评估过程(略)

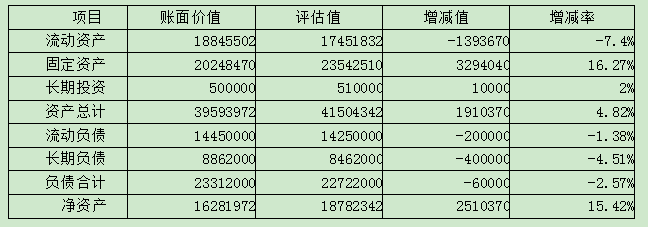

10.评估结果:在实施了上述评估程序和评估方法后,贵公司截止评估基准日的资产、负债和所有者权益价值为:

资产总额:41504342元

负债总额:22722000元

净资产价值:18782342元

11.评估结果有效期:根据国家有关规定,本报告有效期一年。自报告提交日1998年12月20日起至1999年12月19日止。

12.评估说明:

(1)流动资产评估:

①货币资金账面价值421588元,其中现金21325元,银行存款400263元,考虑到货币资金即为现值不需折现,经总账明细账与日记账核实一致并对现金盘点无误后,按贴面值确认。

②应收账款账面价值5481272元,经与明细账核对,确认评估值为5083252元。

③存货账面价值为11072460元,抽查比例为60%,在质量检测与抽查核实的基础上,确认评估值为10852500元。

④其他流动资产(略)

流动资产账面价值18845502元。评估值为17401832元。

(2)长期投资评估(略)

(3)固定资产评估(略)

(4)其他资产评估(略)

(5)负债审核确认(略)

评估结果汇总表(简略格式)单位:元

13.其他事项说明(略)

14.评估结果有效的其他条件(略)

15.评估时间:

本次评估工作自1998年10月4日起至1998年12月20止,本报告提交日期为1998

年12月20日。

中国注册资产评估师:张三签字盖章

XX资产评估事务所:盖章

1998年12月20日

从行为目标的理论上讲,资产评估的一般目的是评估资产的()。

A.价格

B.价值

C.公允价值

D.公开市场价值

A.当期收入或当期费用

B.资本公积

C.实收资本

D.本年利润