题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

对计提坏账准备计提比例较低的,应在会计报表附注中说明理由。这里所说的计提比例较低,是指在()以下。

A.5%

B.3%

C.2%

D.10%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.5%

B.3%

C.2%

D.10%

如果结果不匹配,请 联系老师 获取答案

更多“对计提坏账准备计提比例较低的,应在会计报表附注中说明理由。这…”相关的问题

更多“对计提坏账准备计提比例较低的,应在会计报表附注中说明理由。这…”相关的问题

A.坏账准备的计提方法

B.本年度实际冲销应收款项及其理由

C.对某些金额较小的应收款项计提坏账比例较低的理由

D.对某些金额较大的应收账款不计提的理由

E.按规定计提的坏账准备

A.A公司产品保修费用的计提比例为售价的3%,乙公司为售价的1%

B.A公司对机器设备的折旧年限按不少于10年确定,乙公司为不少于15年

C.A公司对投资性房地产采用成本模式进行后续计量,乙公司采用公允价值模式

D.A公司对1年以内应收款项计提坏账准备的比例为期末余额的5%,乙公司为期末余额的10%

A.因采用新准则,对以交易为目的的股票投资的期末计价由成本与市价孰低改为公允价值计量

B.因采用新准则,将出租的办公楼作为以公允价值模式计量的投资性房地产核算

C.坏账准备计提比例的变更

D.所得税的会计处理由应付税款法改为资产负债表债务法

A、借:信用减值损失50000

贷:坏账准备50000

B、借:信用减值损失60000

贷:坏账准备60000

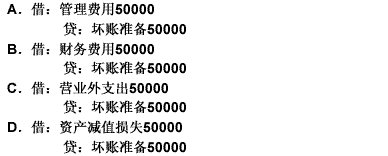

A.借:管理费用50 000贷:坏账准备50 000

B.借:财务费用50 000贷:坏账准备50 000

C.借:营业外支出50 000贷:坏账准备50 000

D.借:资产减值损失50 000贷:坏账准备50 000

A.将固定资产的折旧方法由平均年限法改为双倍余额递减法

B.将坏账准备的计提比例由5%改为10%

C.将无形资产的摊销年限由10年改为5年

D.将合同收入确认由完成合同法改为完工百分比法

E.低值易耗品由五五摊销法改为一次摊销法