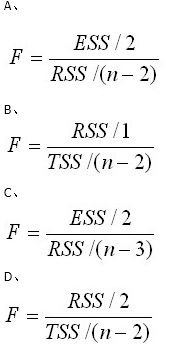

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在二元线性回归模型中,表示()

A.当X2不变时,X1每变动一个单位Y的平均变动

B.当X1不变时,X2每变动一个单位Y的平均变动

C.当X1和X2都保持不变时,Y的平均变动

D.当X1和X2都变动一个单位时,Y的平均变动

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.当X2不变时,X1每变动一个单位Y的平均变动

B.当X1不变时,X2每变动一个单位Y的平均变动

C.当X1和X2都保持不变时,Y的平均变动

D.当X1和X2都变动一个单位时,Y的平均变动

如果结果不匹配,请 联系老师 获取答案

更多“在二元线性回归模型中,表示()”相关的问题

更多“在二元线性回归模型中,表示()”相关的问题

A.异方差

B.完全多重共线

C.遗漏变量偏差

D.虚拟变量陷阱

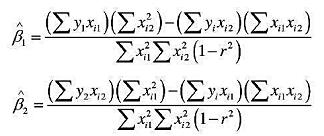

试证明:二元线性回归模型 中变量X1与X2的参数OLS估计可以写成:

中变量X1与X2的参数OLS估计可以写成:

其中,r为X1与X2的相关系数。讨论r等于或接近1时,该模型的估计问题。

A.一元线性回归分析

B.二元线性回归分析

C.多重线性回归分析

D.自回归预测分析

A.二元线性回归

B.二元二次线性回归

C.多元线性回归

D.一元线性回归

A.一元线性回归预测是回归预测的基础,预测对象只受一个主要因素影响

B.判定一个线性回归方程的拟合程度的优劣称为模型的显著性检验,通常用的检验法是相关系数检验法

C.相关系数等于回归平方和在总平方和中所占的比率,即回归方程所能解释的因变量变异性的百分比,是一元回归模型中用来衡量两个变量之间相关程度的判定指标

D.如果相关系数r=0,表示所有的观测值全部落在回归直线上;如果r=1,则表示自变量与因变量无线性关系

利用BARIUM.RAW中的数据。

(i)用前119次观测(即不包含1988年的最后12个月观测),估计线性趋势模型 。这个回归的标准误是什么?

。这个回归的标准误是什么?

(ii)同样用除了最后12个月以外的所有数据,估计chnimp的一个AR(1)模型。把这个回归的标准误与第(i)部分中的标准误相比较。哪一个模型提供了更好的样本内拟合?

(iii)用第(i)和第(ii)部分中的模型计算1988年12个月的提前一期预测误差。(每个方法都应该得到12个预测误差。)计算并比较这两种方法的RMSE和MAE。就样本外提前一期预测而言,哪种方法效果更好?

(iv)在第(i)部分的回归中添加月度虚拟变量。它们是联合显著的吗?(当我们检验联合显著性时,不必担心误差中轻度的序列相关。)

为另一种形式:斜率与原来相同,但截距和误差有所不同,并且新的误差期望值为零。