题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

采用简化的分批法,在各该批产品完工前按批别设立的产品成本明细帐内()。

A.只登记材料费用,不登记人工费用

B.只登记人工费用,不登记材料费用

C.只登记生产工时和人工费用

D.只登记直接计入费用(如原材料)和生产工时

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.只登记材料费用,不登记人工费用

B.只登记人工费用,不登记材料费用

C.只登记生产工时和人工费用

D.只登记直接计入费用(如原材料)和生产工时

如果结果不匹配,请 联系老师 获取答案

更多“采用简化的分批法,在各该批产品完工前按批别设立的产品成本明细…”相关的问题

更多“采用简化的分批法,在各该批产品完工前按批别设立的产品成本明细…”相关的问题

某工业企业的生产组织属于小批生产,产品批数多,采用简化的分批法计算产品成本。

(1)9月份投产的产品批号及完工情况如下:

901批号:甲产品10件,9月1日投产,9月25日完工。

902批号:乙产品10件,9月5日投产,月末完工5件。

903批号:丙产品5件,9月15日投产,尚未完工。

904批号:丁产品5件,9月20日投产,尚未完工。

(2)各批号的原材料费用(在生产开始时一次投入)和生产工时为:

901批号:原材料6120元,工时3250小时。

902批号:原材料3680元,工时750小时。其中完工5件产品的工时480小时,在产品5 件的工时270小时。

903批号:原材料1360元,工时2840小时。

904批号:原材料1290元,工时2120小时。

(3)9月末全部产品的原材料费用12450元,工时8960小时,工资及福利费3584元,制造费用5376元。

要求:根据上述资料采用简化的分批法,登记基本生产成本二级帐和各批产品成本明细帐,计算完工产品成本。

A.平行结转分步法不计算各步骤所产半成品的成本

B.逐步结转分步法需要计算各步骤完工产品成本和在产品成本

C.各种计算方法下,月末存在在产品的,应将生产费用在完工产品和在产品之间进行分配

D.分批法下,批内产品同时完工的,月末不需将生产费用在完工产品与产品之间分配

A.成本核算对象是购买者事先订货或企业规定的产品批别

B.成本计算期与产品生产周期基本一致,但与财务报告期不一致

C.在计算月末在产品成本时,一般不存在完工产品和在产品之间分配成本的问题

D.适用于大量大批的多步骤生产企业

A.成本计算对象是产品的批别

B.成本计算期与产品生产周期基本一致,而与核算报告期不一致

C.一般不存在完工产品与在产品之间分配费用的问题

D.存在完工产品与在产品之间分配费用的问题

(1)销售商品一批,按商品标价计算的金额为200万元,由于是成批销售,甲公司给予客户10%的商业折扣并开具了增值税专用发票,款项尚未收回。该批商品实际成本为150万元。

(2)向本公司行政管理人员发放自产产品作为福利,该批产品的实际成本为8万元,市场售价为10万元。

(3)向乙公司转让一项软件的使用权,一次性收取使用费20万元并存入银行,且不再提供后续服务。

(4)销售一批原材料,增值税专用发票注明售价80万元,款项收到并存入银行。该批材料的实际成本为59万元。

(5)将以前会计期间确认的与资产相关的政府补助在本月分配计入当月收益300万元。

(6)确认本月设备安装劳务收入。该设备安装劳务合同总收入为100万元,预计合同总成本为70万元,合同价款在前期签订合同时已收取。采用完工百分比法确认劳务收入。截至到本月末,该劳务的累计完工进度为60%,前期已累计确认劳务收入50万元、劳务成本35万元。

(7)以银行存款支付管理费用20万元,财务费用10万元,营业外支出5万元。

要求:

55.逐笔编制甲公司上述交易或事项的会计分录(“应交税费”科目要写出明细科目及专栏名称)。

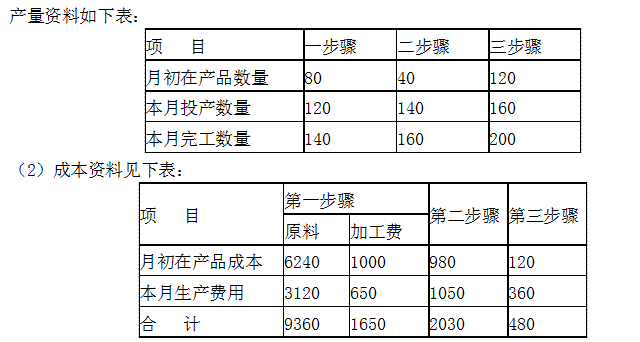

某企业采用平行结转分步法计算产品成本。该企业生产A产品顺序经过三个生产步骤(不经过半成品库),原材料在开始生产时一次投产,在产品成本按约当产量法计算。各步骤月末在产品的完工程序为50%。产量资料如下表。要求:计算各步骤应计入A产品成本的“份额”,将计算结果直接填入各步骤成本明细账内。