题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

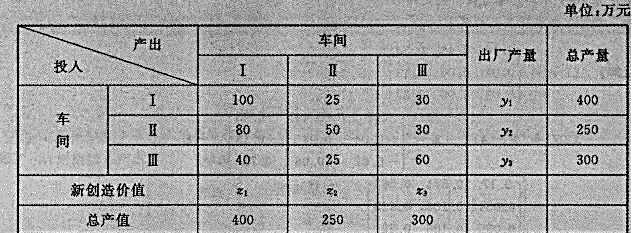

某工厂有三个车间,各车间的一年生产情况如下表所示:求:(1)各车间的出厂产量y1,y2,y3

某工厂有三个车间,各车间的一年生产情况如下表所示:求:(1)各车间的出厂产量y1,y2,y3

某工厂有三个车间,各车间的一年生产情况如下表所示:

求:(1)各车间的出厂产量y1,y2,y3;

(2)各车间的新创造价值z1,z2,z3;

(3)直接消耗系数矩阵A。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

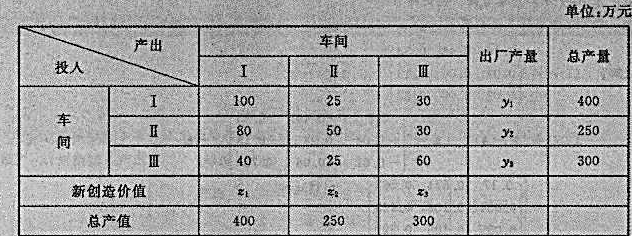

某工厂有三个车间,各车间的一年生产情况如下表所示:

求:(1)各车间的出厂产量y1,y2,y3;

(2)各车间的新创造价值z1,z2,z3;

(3)直接消耗系数矩阵A。

如果结果不匹配,请 联系老师 获取答案

更多“某工厂有三个车间,各车间的一年生产情况如下表所示:求:(1)…”相关的问题

更多“某工厂有三个车间,各车间的一年生产情况如下表所示:求:(1)…”相关的问题

某工厂有三个车间,各车间的一年生产情况如下表所示:

求:(1)各车间的出厂产量 ;

;

(2)各车间的新创造价值 ;

;

(3)直楼消耗系教矩阵A.

资料:某工厂某年10月份发生下列经济业务:

(1)本月生产领用材料情况如下:

(2)结算本月应付工资68000元,其中生产A产品生产工人工资30000元,生产B产品生产工人工资20000元,车间管理人员工资10000元,厂部管理人员工资8000元。

(3)按工资总额14%计提职工福利费。

(4)从银行存款提取现金68000元。

(5)用现金发放上月职工工资68000元。

(6)用银行存款支付厂部第四季度的报刊杂志费660元。

(7)分摊本月厂部应负担的报刊杂志费220元。

(8)预提车间机器设备的大修理费1200元。

(9)用银行存款支付本月水电费计5200元,其中各车间分配3700元,厂部分配1500元。

(10)按规定标准计提本月固定资产折旧费4830元,其中生产用固定资产折旧费为380元,厂部固定资产折旧费1030元。

(11)按生产工人工资的比例分摊并结转本月制造费用。

(12)本月投产A产品100件,全部完工;B产品300件,全部未完工。A产品已全部完工入库,结转完工产品成本。

要求:根据上述经济业务编制会计分录。

A.把箱子放回仓库

B.在正常的工作时间把箱子锁起来

C.要求管理当局检查消耗性物品的成本报告,并与相应的预算作比较

D.低成本的小体积物品,不必使用上述控制

0,产品的次品率分别为0.02, 0.04, 0.05, 今从这批产品中任抽件,求

1)取得的是次品的概率;

2)若已知取得的是次品,问最有可能是那个车间生产的?

A.车间劳动组织不合理属于管理因素

B.车间疏通道、安全出口设计缺陷属于室内作业场所环境不良

C.夏季温度高,员工室外作业容易中暑,属于综合性作业场所环境不良D运输车辆集中时段进出工厂,导致交通不畅属于室外作业场所环境不良

A.生产成本增加150000 B.应付职工薪酬增加248000 C.制造费用增加30000 D.辅助生产成本增加40000

一车间生产耗用的原材料一次投入,期末在产品平均完工程度为50%,制成的颗粒材料转入半成品库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料开始生产时一次投入,期末在产品平均完工程度为60%.该公司还设有两个辅助生产车间:蒸汽车间提供生产用汽和采暖用汽,供电车间提供生产用电和办公用电。

该公司的成本计算采用逐步综合结转分步法:共同耗用的材料费用按投产量定额成本分配;工资及福利费按生产工人工时分配;辅助生产费用采用直接分配法,按实际耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本,半成品发出成本计价采用先进先出法。

2005年1月份有关成本计算的资料如下(除非特别指明,单位为:“元”):(1)产量

产品

单位

月初在产品

本月投产量

实际工时(小时)

本月完工

月末在产品

白色颗粒

公斤

300

500

5600

600

200

灰色颗粒

公斤

200

400

4400

400

200

白色板材

平方米

100

400

3500

450

50

灰色板材

平方米

150

180

2500

250

80

(2)材料费用一车间领用化工原料75000元用于生产颗粒料,该原料为白色和灰色颗粒料所共同耗用,白色颗粒料的单耗定额为80元/公斤,灰色颗粒料的单耗定额为50元/公斤。两种颗粒料还分别各自领用5000元的专用原料。车间领用间接耗用的机物料2700元。

二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产,车间领用间接耗用的机物料3400元。

蒸汽车间领用材料1200元,供电车间领用材料2800元。

(3)人工费用

一车间生产工人工资50000元,管理人员工资4000元。

二车间生产工人工资36000元,管理人员工资3000元。

蒸汽车间生产工人工资7000元,管理人员工资1000元。

供电车间生产工人工资5000元,管理人员工资1000元。

福利费按工资的14%计算。

(4)辅助生产费用

辅助生产车间不单独设置“制造费用”账户,“辅助生产”账户设置“原材料”、“工资及福利”和“其他”三个项目。“原材料”项目登记车间的全部材料费用,“工资及福利”项目登记车间生产工人和管理人员的工资及福利费,除此以外的所有其他费用均记在“其他”项目。蒸汽车间“其他”项目本月的发生额为39680元,供电车间“其他”项目本月的发生额为50360元。

各产品、部门耗用的蒸汽和电力数量如下表:

项目

白色颗粒

灰色颗粒

白色板材

灰色板材

一车间

二车间

管理部门

蒸汽(公斤)

1000

1200

1100

1080

120

300

200

电力(千瓦)

12000

8000

12000

7100

4000

3000

3900

(5)制造费用:“制造费用”账户设有“材料”、“工资”、“采暖”、“电费”和“其他”五个项目。“其他”项目本月发生额:一车间1740元,二车间4580元。

(6)期初在产品

一车间“白色颗粒”本月初在产品结存300公斤,各成本项目数额如下表:

项目

数量(公斤)

直接材料

直接人工

蒸汽

电力

制造费用

月初在产品

300

33000

10080

11000

5200

4200

二车间“白色板材”本月初在产品结存100平方米,各成本项目数额如下表:

项目

数量(平方米)

半成品

直接材料

直接人工

蒸汽

电力

制造费用

月初在产品

100

23320

1500

2940

520

960

540

(7)半成品

“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。要求:

(1)登记“白色颗粒”的成本计算单(请将计算结果填入答题卷表格内)。

成本计算单(白色颗粒)

摘要

约当产量

产量

原材料

直接人工

蒸汽

水电

制造费用

合计

月初在产品

本期投入

合计

本期转完工

期末在产品

单位成本

(2)登记“白色板材”成本计算单(请将计算结果填入答题卷表格内)。

成本计算单(白色板材)

摘要

约当产量

产量

半成品

原材料

直接人工

蒸汽

水电

制造费用

合计

月初在产品

本期投入

合计

本期转完工

期末在产品

单位成本