题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

计算投资方案的增量现金流量的时候,一般需要考虑方案的成本是()。

A.机会成本

B.重置成本

C.现有资产的账面价值

D.沉没成本

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.机会成本

B.重置成本

C.现有资产的账面价值

D.沉没成本

如果结果不匹配,请 联系老师 获取答案

更多“计算投资方案的增量现金流量的时候,一般需要考虑方案的成本是(…”相关的问题

更多“计算投资方案的增量现金流量的时候,一般需要考虑方案的成本是(…”相关的问题

A.由该投资引起的公司其他产品销售量的减少

B.投资中每年的折旧费用

C.过去三年承担的与生产相关的研发成本

D.公司支付的股利

E.项目结束时,工厂固定设备的残值

资料一:A方案投产后某年的预计营业收入为100万元,该年不包括财务费用的总成本费用为80万元,其中,外购原材料、燃料和动力费为40万元,工资及福利费为23万元,折旧费为12万元,无形资产摊销费为0万元,其他费用为5万元,该年预计应交增值税10.2万元。

资料二:B方案的现金流量如表2所示

表2 现金流量表(全部投资) 单位:万元

项目计算期

(第t年)

建设期

运营期

合计

0

1

2

3

4

5

6

7~10

11

1.现金流入

0

0

60

120

120

120

120

*

*

1100

1.1营业收入

60

120

120

120

120

*

120

1140

1.2回收固定资产余值

10

10

1.3回收流动资金

*

*

2.现金流出

100

50

54.18

68.36

68.36

68.36

68.36

*

68.36

819.42

2.1建设投资

100

30

130

2.2流动资金投资

20

20

40

2.3经营成本

*

*

*

*

*

*

*

*

2.4营业税金及附加

*

*

*

*

*

*

*

*

3.所得税前净现金流量

-100

-50

5.82

51.64

51.64

51.64

51.64

*

101.64

370.58

4.累计所得税前净现金流量

-100

-150

-144.18

-92.54

-40.9

10.74

62.38

*

370.58

――

5.调整所得税

0.33

5.60

5.60

5.60

5.60

*

7.25

58.98

6.所得税后净现金流量

-100

-50

5.49

46.04

46.04

46.04

46.04

*

94.39

311.6

7.累计所得税后净现金流量

-100

-150

-144.51

-98.47

-52.43

-6.39

39.65

*

311.6

--

该方案建设期发生的固定资产投资为105万元,其余为无形资产投资,不发生开办费投资。固定资产的折旧年限为10年,期末预计净残值为10万元,按直线法计提折旧;无形资产投资的摊销期为5年。建设期资本化利息为5万元。

部分时间价值系数为:(P/A,10%,11)=6.4951,(P/A,10%,1)=0.9091

要求:

(1)根据资料一计算A方案的下列指标:

①该年付现的经营成本;

②该年营业税金及附加;

③该年息税前利润;

④该年调整所得税;

⑤该年所得税前净现金流量。

(2)根据资料二计算B方案的下列指标:

①建设投资;

②无形资产投资;

③流动资金投资;

④原始投资;

⑤项目总投资;

⑥固定资产原值;

⑦运营期1~10年每年的折旧额;

⑧运营期1~5年每年的无形资产摊销额;

⑨运营期末的回收额;

⑩包括建设期的静态投资回收期(所得税后)和不包括建设期的静态投资回收期(所得税后)。

(3)已知B方案运营期的第二年和最后一年的息税前利润的数据分别为36.64万元和41.64万元,请按简化公式计算这两年该方案的所得税前净现金流量NCF3和NCF11.

(4)假定A方案所得税后净现金流量为:NCF0=-120万元,NCF1=0,NCF2~11=24.72万元,据此计算该方案的下列指标:

①净现值(所得税后);

②不包括建设期的静态投资回收期(所得税后);

③包括建设期的静态投资回收期(所得税后)。

(5)已知B方案按所得税后净现金流量计算的净现值为92.21万元,请按净现值和包括建设期的静态投资回收期指标,对A方案和B方案作出是否具备财务可行性的评价。

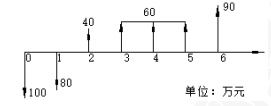

(1)A方案的有关资料如下:

金额单位:元

计算期 0 1 2 3 4 5 6 合计

净现金流量 -60000 0 30000 30000 20000 20000 30000 ―

折现的净

现金流量 -60000 0 24792 22539 13660 12418 16935 30344

已知A方案的投资于建设期起点一次投入,建设期为1年,该方案年等额净回收额为6967元。

(2)B方案的项目计算期为8年,包括建设期的静态投资回收期为3.5年,净现值为50000元,年等额净回收额为9370元。

(3)C方案的项目计算期为12年,包括建设期的静态投资回收期为7年,净现值为70000元。

要求:

(1)计算或指出A方案的下列指标:①包括建设期的静态投资回收期;②净现值。

(2)评价A、B、C三个方案的财务可行性。

(3)计算C方案的年等额净回收额。

(4)按计算期统一法的最短计算期法计算B方案调整后的净现值(计算结果保留整数)。

(5)分别用年等额净回收额法和最短计算期法作出投资决策(已知最短计算期为6年,A、C方案调整后净现值分别为30344元和44755元)。

部分时间价值系数如下:

t 6 8 12

10%的年金现值系数 4.3553 - -

10%的回收系数 0.2296 0.1874 0.1468

A.现金流量折现模型的基本思想是增量现金流量原则和时间价值原则

B.实体自由现金流量是企业可提供给全部投资人的税后现金流量之和

C.在稳定状态下实体现金流量增长率一般不等于销售收入增长率

D.在稳定状态下股权现金流量增长率一般不等于销售收入增长率

A.在贷款项目评估中,一般计算全部投资内部收益率

B.用试差法计算财务内部收益率时,试算的两个相邻折现率之差应不小于5%

C.若折现率为10%时,某项目的净现值为-10万元;当折现率为5%时,该项目的净现值为3万元;则该项目的内部收益率在5%和10%之间

D.财务内部收益率可通过财务现金流量表现值计算

E.计算得到的财务内部收益率若大于期望收益率,则项目可以被接受

A.增量效益费用比是按社会折现率计算的项目建设期内绿色建筑所获得的增量收益现值与增量费用现值的比值

B.当增量效益费用比>1时,表明绿色建筑方案相对于传统建筑方案更经济可行

C.当增量效益费用比=1时,说明该绿色建筑方案有待改进

D.当增量效益费用比<1时,说明该绿色建筑方案不可行

E.增量效益费用比是按社会折现率计算的项目全寿命周期内绿色建筑所获得的增量收益现值与增量费用现值的比值

A.增量效益费用比

B. 增量投资回收期

C.增量投资净现值

D. 增量内部收益率

A.在贷款项目评估中,一般计算全部投资内部收益率

B.用试差法计算财务内部收益率时,试算的两个相邻折现率之差应不小于5%

C.若折现率为10%时,某项目的净现值为-10万元;当折现率为5%时,该项目的净现值为3万元;NU该项目的内部收益率在5%和10%之间

D.财务内部收益率可通过财务现金流量表现值计算

E.计算得到的财务内部收益率若大于期望收益率,则项目可以被接受