题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

以销售本企业生产或者装配的伤残人员专门用品为主,其所取得的年度伤残人员专门用品销售收入(不含出口取得的收入)占企业收入总额()以上,可免征企业所得税。

A.40%

B.50%

C.60%

D.70%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.40%

B.50%

C.60%

D.70%

如果结果不匹配,请 联系老师 获取答案

更多“以销售本企业生产或者装配的伤残人员专门用品为主,其所取得的年…”相关的问题

更多“以销售本企业生产或者装配的伤残人员专门用品为主,其所取得的年…”相关的问题

甲市政府发文要求本市各单位以政府采购方式购买小轿车时,必须购买本市某汽车制造商生产的小轿车,否则不予安排财政资金

乙市质量技术监督检疫局对外地某商品进入本市专门设置了检验标准,未达标准不允许在本市经销

丙市的某轴承生产企业与其所有经销商签订合同,限定经销商对外销售轴承的最低价格

丁市某行业协会组织会员统一进口原材料的价格,以避免恶性竞争

A.不良反应是指合格药品在超量使用下出现的与用药目的无关的有害反应

B.首营企业是指采购药品时,与本企业首次发生供需关系的药品生产或者经营企业

C.首营品种是指本企业首次采购的药品

D.拆零销售是指将最小包装拆分销售的方式

A.没有销售合同约定的存货,应当以产成品或商品的市场销售价格作为其可变现净值的计算基础

B.用于出售的材料,应当以市场销售价格作为其可变现净值的计算基础

C.为执行销售合同而持有的存货,应当以产成品或商品的合同价格作为其可变现净值的计算基础

D.持有存货的数量多于销售合同订购数量,超出部分的存货仍应以产成品或商品的合同价格作为其可变现净值的计算基础

E.持有的专门用于生产销售合同所规定的商品的原材料,如果用其生产的商品的市场销售价格高于合同价格的,则应以其生产的商品的市场销售价格作为其可变净现值的计算基础

A.28

B.21

C.20

D.18

要求:编制该企业的相关会计分录。(答案中的金额单位用元表示)

A.不得在未解除商品房买卖合同前,将作为合同标的物的商品房再行销售给他人

B.房地产开发企业不得采取返本销售或者变相返本销售的方式销售商品房

C.不得采取售后包租或者变相售后包租的方式销售未竣工商品房

D.商品住宅按套销售,不得分割拆零销售

企业在建工程领用本企业生产的应交纳增值税的产成品,应视同销售,按计税价格计算确认销项税额。()

A.正确

B.错误

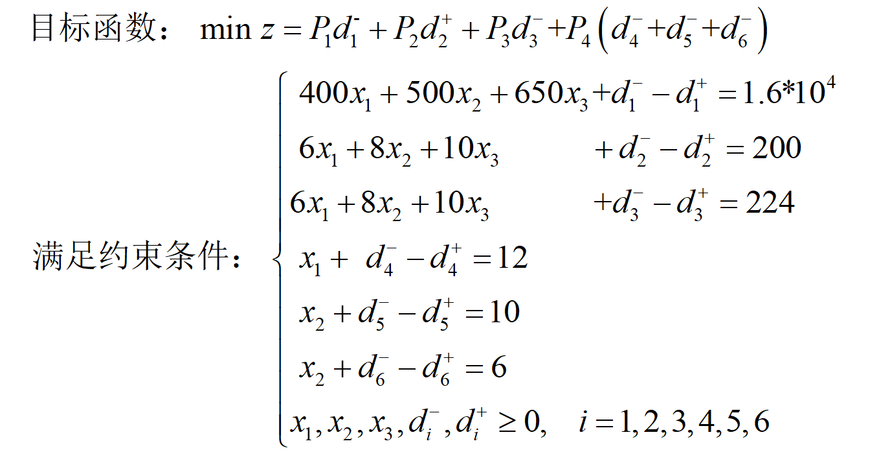

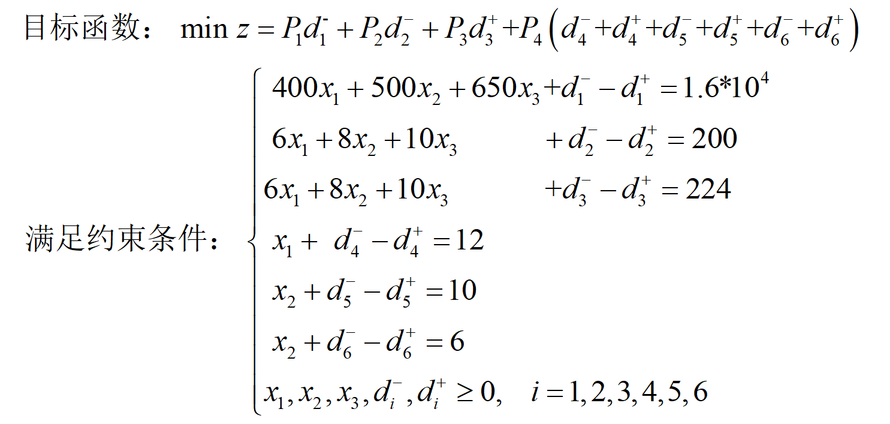

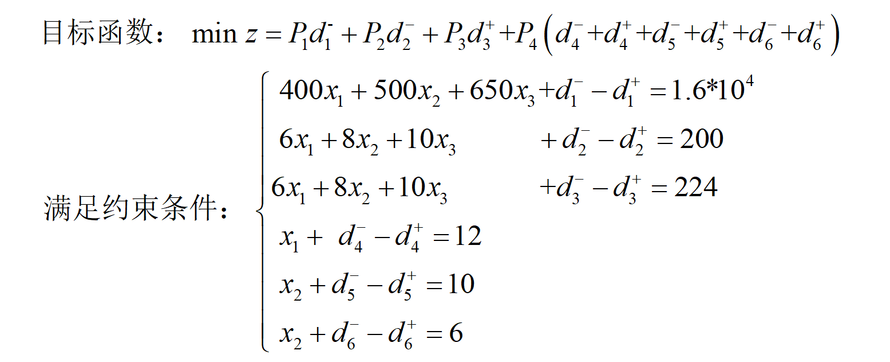

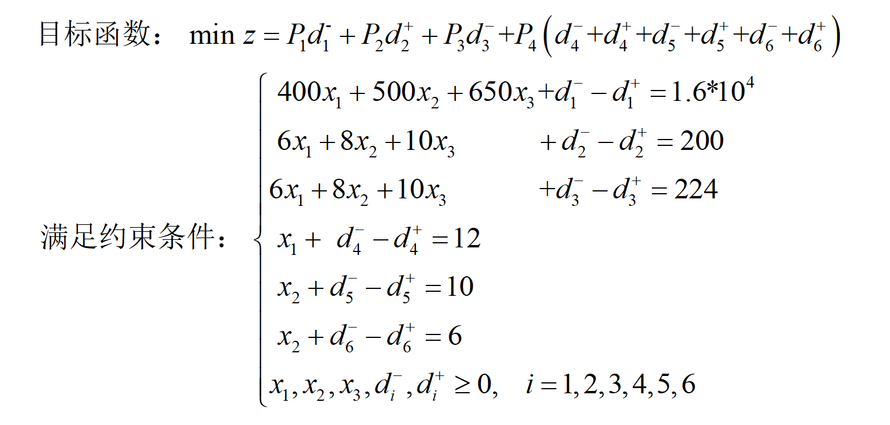

某彩色电视机组装工厂,生产A、B、C三种规格电视机。装配工作在同一生产线上完成,三种产品装配时的公式消耗分别为6、8和10h。生产线每月正常工作时间为200小时;三种规格电视机销售会,每台可获利分别为400元、500元和650元。每月销量预计为12台、10台和6台。该厂经营目标为: P1:利润至少为每月1.6*10^4元; P2:充分利用生产能力; P3:加班时间不超过24h; P4:产量以预计销量为标准。 为确定生产计划,试建立该问题的目标规划模型:

A、

B、

C、

D、