题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

该公司按应收账款余额百分比法计提坏账准备,计提比例为5%,由该企业本月末计提坏账准备编制的会计分录为()。

A.借:管理费用15 000贷:坏账准备15 000

B.借:管理费用26 500贷:坏账准备26 500

C.借:管理费用30 500贷:坏账准备30 500

D.借:管理费用36 500贷:坏账准备36 500

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.借:管理费用15 000贷:坏账准备15 000

B.借:管理费用26 500贷:坏账准备26 500

C.借:管理费用30 500贷:坏账准备30 500

D.借:管理费用36 500贷:坏账准备36 500

如果结果不匹配,请 联系老师 获取答案

更多“该公司按应收账款余额百分比法计提坏账准备,计提比例为5%,由…”相关的问题

更多“该公司按应收账款余额百分比法计提坏账准备,计提比例为5%,由…”相关的问题

要求:根据上述资料,编制2006、2007、2008年度计提坏账准备,确认坏账损失、收回前期已注销的坏账的会计分录。

A.4000

B.12000

C.23000

D.30000

A、借:信用减值损失50000

贷:坏账准备50000

B、借:信用减值损失60000

贷:坏账准备60000

A.-3万元

B.-12万元

C.0

D.3万元

A.存货跌价准备由按单项存货计提变更为按存货类别计提

B.固定资产的折旧方法由年限平均法变更为年数总和法

C.投资性房地产的后续计量由成本模式变更为公允价值模式

D.发出存货的计价方法由先进先出法变更为加权平均法

E.应收账款计提坏账准备由余额百分比法变更为账龄分析法

二、要求

二、要求

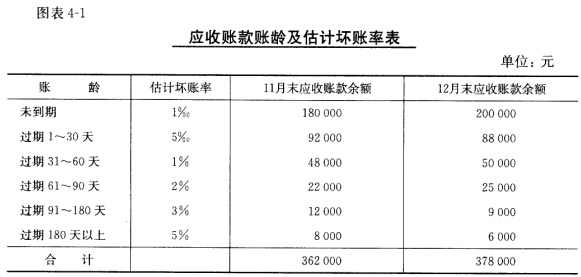

根据“资料1”,用应收款项余额百分比法编制会计分录。

A、3000元

B、4000元

C、5000元

D、-1000元