题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

应用相关比率法进行成本分析、考察管理成果的好坏,通常所采用的对比指标具有的特点是( )。

A.性质不同但相关

B.性质不同又不相关

C.概念相关时期相同

D.概念相关时期不同

答案

答案

A、性质不同但相关

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.性质不同但相关

B.性质不同又不相关

C.概念相关时期相同

D.概念相关时期不同

答案

A、性质不同但相关

如果结果不匹配,请 联系老师 获取答案

更多“应用相关比率法进行成本分析、考察管理成果的好坏,通常所采用的…”相关的问题

更多“应用相关比率法进行成本分析、考察管理成果的好坏,通常所采用的…”相关的问题

A.相关比率法可用来考察成本总量的构成情况

B.通过月度实际成本与预算成本的对比,可以分析当月的成本降低水平

C.因素分析法可用来分析各种因素对成本的影响程度

D.动态比率法可以分析指标的发展方向和发展速度

A.比较分析法

B.相关指标比率分析法

C.结构比率分析法

D.因素分析法

A.构成比率又称结构比率,利用构成比率可以考察总体中某个部分的形成和安排是否合理,以便协调各项财务活动

B.利用效率比率指标,可以考察企业有联系的相关业务安排得是否合理,以保障经营活动顺畅进行

C.营业净利率属于效率比率

D.相关比率是以某个项目和与其有关但又不同的项目加以对比所得的比率,反映有关经济活动的相互关系

试题三 论企业架构管理与应用

企业架构管理(Enterprise Architecture Management,EAM)从功能、应用、信息和技术四个层面定义了企业应用系统的结构,并通过业务需求驱动开发过程,为企业应用系统的开发提供标准和指导。EAM将企业的业务和技术需求联系在一起,以管理业务变更为核心,强调业务与技术对齐,构建一个高内聚、动态的企业应用解决方案。

EAM能够帮助企业识别可以提高运营效率的潜在领域,有助于企业建立从战略到解决方案交付的各种关系,识别技术解决方案中最优的业务成果,能够在业务重组、兼并、收购和其他业务变更计划中为企业最大化地节约成本,降低相关风险。

请围绕“企业架构管理与应用”论题,依次从以下三个方面进行论述。

1.简要叙述你参与实施的企业应用系统的开发背景与总体需求、系统所采用的技术体制、实施企业软件架构管理的动机与期望以及你所承担的实际工作。

2.结合项目实际,简要阐述企业架构管理包含哪些方面的内容,每个方面包括哪些主要活动。

3.阐述你在实施企业架构管理的过程中都遇到了哪些实际问题,以及解决这些问题的方法和过程。

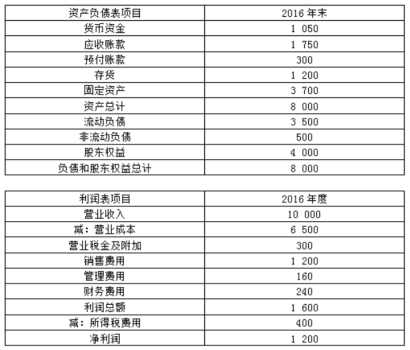

(1)甲公司2016年的主要财务报表数据(单位:万元)

假设资产负债表项目年末余额可代表全年平均水平,资本化利息为200万元。

(2)乙公司相关财务比率

要求:

(1)计算2016年甲公司的速动比率、产权比率和利息保障倍数

(2)计算2016年甲公司的销售净利率、总资产周转次数、权益乘数

(3)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2016年甲公司相对乙公司权益净利率的差异进行定量分析。

(4)说明销售净利率、总资产周转次数、权益乘数3个指标各自评价企业哪方面能力。

A.实际数与计划数之间

B.各个不同的相关指标之间

C.某项指标的各个组成部分与总体比重

D.连续若干期相同指标之间

A.定期参与

B.在特定里程碑参与

C.持续参与

D.完全不参与

A.向干系人保证采用敏捷方法能在更短时间内交付所有预测成果。

B.进行多次小型互动,提议分阶段的项目方法,并通过频繁的价值交付与干系人建立信任。

C.记录请求并上报给高级管理层,以考虑修改项目章程。

D.同意预测法,但在项目管理框架下应用敏捷概念。