题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某工业企业2015年度的财务资料如下:本年度共取得生产经营所得120万元,其它所得(其他业务利润)10万元,成本40万元,费用30万元,已经批准的损失10万元。根据以上资料,回答下列问题:该企业应纳税所得额为()万元。

A.100

B.150

C.160

D.50

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.100

B.150

C.160

D.50

如果结果不匹配,请 联系老师 获取答案

更多“某工业企业2015年度的财务资料如下:本年度共取得生产经营所…”相关的问题

更多“某工业企业2015年度的财务资料如下:本年度共取得生产经营所…”相关的问题

A.14万元

B.50万元

C.70万元

D.100万元

A.14.21

B.14

C.14.11

D.14.31

A.重点清查

B.全面清查

C.局部清查

D.抽样清查

A.调整2012年度会计报表的年初数

B.调整2011年度会计报表的年末数和本年数

C.调整2012年度会计报表的年末数和本年数

D.调整2011年度会计报表的年初数和上年数

要求:计算完工甲产品总成本、单位成本和月末在产品成本。

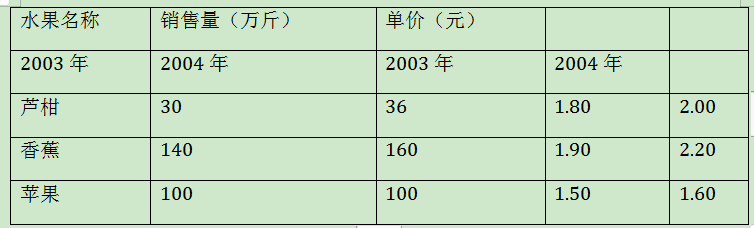

某水果店三种水果的销售资料如下:

根据上表数据计算(以2003年为基期)

(1)基期加权价格指数。

(2)本期加权销售量指数。

(3)销售额指数。

存货名称

财务明细账数量

仓库明细账数量

实物监盘数量

1

A产品

35套

30套

30套

2

b产品

27套

25套

27套

3

C资料

1600公斤

1600公斤

1700公斤

4

d资料

1200公斤

1200公斤

1000公斤

要求:

(1)根据监盘结果,假定不考虑舞弊以及财务明细账串户登记、仓库明细账串户登记的情况,逐项分析存货数量差异可能存在的主要原因。

(2)针对存货的财务明细账数量与实物监盘数量不一致情况,简要说明应当实施哪些必要的审计程序。

A.1.31

B.1.26

C.0.55

D.0.82

A.5%

B.15%

C.25%

D.30%

A.借:基本生产成本-----乙产品8750

B.借:制造费用----基本车间1210

C.借:制造费用1210

D.贷:原材料13590

E.借:辅助生产成本2700

F.借:制造费用-------辅助车间930