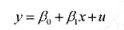

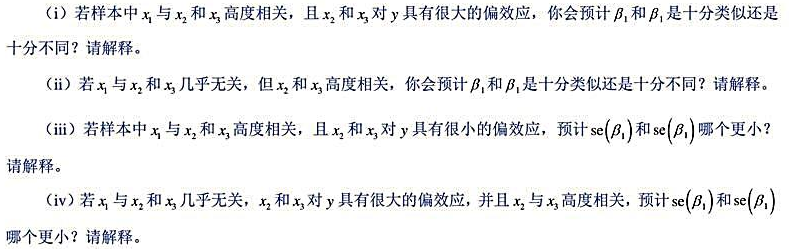

题目内容

(请给出正确答案)

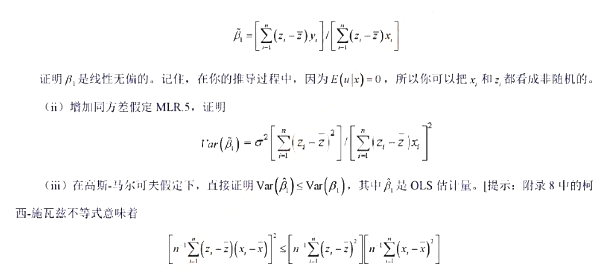

题目内容

(请给出正确答案)

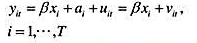

[主观题]

考虑简单回归模型令z为x的二值工具变量。运用式(15.10),ⅣV估计量,可以写成:其中,是zi=0的那

考虑简单回归模型令z为x的二值工具变量。运用式(15.10),ⅣV估计量,可以写成:其中,是zi=0的那

考虑简单回归模型

令z为x的二值工具变量。运用式(15.10),ⅣV估计量,可以写成: 其中,

其中, 是zi=0的那部分样本中yi和xi的样本平均值,而

是zi=0的那部分样本中yi和xi的样本平均值,而 是zi=1的那部分样本中yi和xi的样本平均值。该估计量称为群组估计量, 它是由沃尔德(Wald, 1940) 最先提出。

是zi=1的那部分样本中yi和xi的样本平均值。该估计量称为群组估计量, 它是由沃尔德(Wald, 1940) 最先提出。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“考虑简单回归模型令z为x的二值工具变量。运用式(15.10)…”相关的问题

更多“考虑简单回归模型令z为x的二值工具变量。运用式(15.10)…”相关的问题

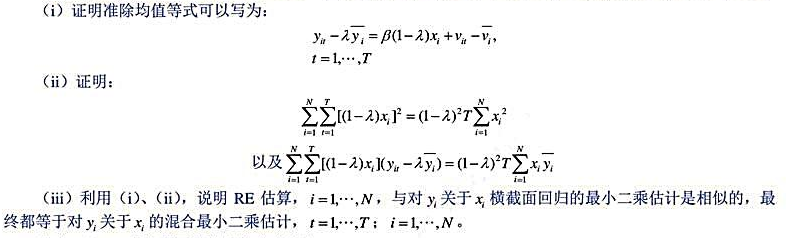

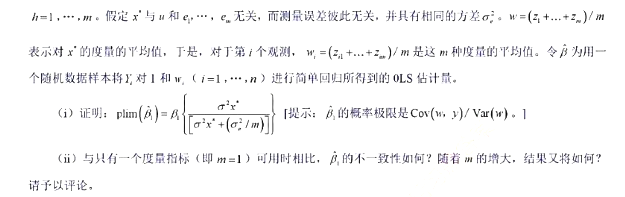

,其中我们对

,其中我们对 有m种度量,并记为

有m种度量,并记为 ,

,

下,模型中不存在异方差性。

下,模型中不存在异方差性。