题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

当两变量的相关系数接近—1时,表示这两个随机变量之间()。A.几乎没有什么相关性B.近乎完全负相关

当两变量的相关系数接近—1时,表示这两个随机变量之间()。

A.几乎没有什么相关性

B.近乎完全负相关

C.近乎完全正相关

D.可以直接用一个变量代替另一个

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

当两变量的相关系数接近—1时,表示这两个随机变量之间()。

A.几乎没有什么相关性

B.近乎完全负相关

C.近乎完全正相关

D.可以直接用一个变量代替另一个

如果结果不匹配,请 联系老师 获取答案

更多“当两变量的相关系数接近—1时,表示这两个随机变量之间()。A…”相关的问题

更多“当两变量的相关系数接近—1时,表示这两个随机变量之间()。A…”相关的问题

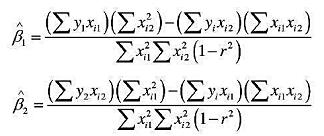

试证明:二元线性回归模型 中变量X1与X2的参数OLS估计可以写成:

中变量X1与X2的参数OLS估计可以写成:

其中,r为X1与X2的相关系数。讨论r等于或接近1时,该模型的估计问题。

A.如果协方差大于0,则相关系数一定大于0

B.相关系数为1时,表示一种证券报酬率的增长总是等于另一种证券报酬率的增长

C.如果相关系数为0,则表示不相关,但并不表示组合不能分散任何风险

D.证券与其自身的协方差就是其方差

关于投资组合的相关系数,下列说法不正确的是()。

A.一个只有两种资产的投资组合,当ρXY=-1时两种资产属于完全负相关

B.一个只有两种资产的投资组合,当ρXY=1时两种资产属于完全正相关

C.一个只有两种资产的投资组合,当ρXY=0时两种资产属于不相关

D.一个只有两种资产的投资组合,当ρXY=-1时两种资产属于完全正相关

A.具有明显因果关系的两变量不一定是相关关系

B.相关关系的符号可说明两变量相互关系的方向

C.样本相关系数和总体相关系数之间存在着抽样误差

D.具有因果关系的变量一定不存在相关关系

E.相关系数越大,则回归系数也越大